【关键词】互联网活期理财、互联网定期理财

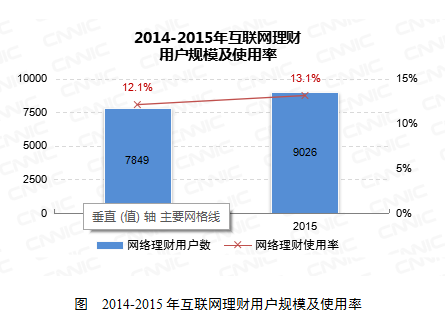

2015年互联网理财市场发展进一步深化,产品格局发生重大变化,已由发展初期活期理财产品“包打天下”转变为活期、定期理财产品共同发展的新局面。2016年1月,CNNIC发布的《第37次中国互联网络发展状况统计报告》显示,截至2015年12月,购买过互联网理财产品的网民规模达到9026万,相比 2014年底增加1177万人,网民使用率为13.1%,较2014年底增加了1.0个百分点。

在央行连续“降准降息”、货币供应量持续增加的经济环境下,货币基金类互联网活期理财产品收益与银行存款利率同步下降,当前主流产品的收益率已跌破3%,产品定位已从高收益理财产品转型为可生息的现金管理工具。本次调查显示,截至2015年12月,互联网活期理财用户规模为8594万,相比2014年12月,用户规模有所提升。

2015年互联网定期理财产品走红,本次调查显示,截至2015年12月,用户规模达到1789万。互联网定期理财用户规模快速增长主要有以下原因:

从用户角度而言,第一,互联网活期理财产品收益的持续走低使用户理财需求转移至相对高收益的定期理财产品上来;第二,由于2015年股市的震荡,使大众投资需求转向收益稳定的定期理财产品上来;第三,历经前期市场健康发展后,用户对网络理财产品已产生较强的安全感知,为网络定期理财产品的发展奠定良好基础。

从产品端而言,第一,金融机构根据互联网理财的特点设计出更多低门槛定期理财产品;第二,互联网公司运用大数据、云计算等技术手段参与产品设计,在降低购买门槛同时提升定期理财产品流动性,使部分网络定期产品更具吸引力;第三,招财宝、理财通等主流网络定期理财销售平台整合基金、保险、票据以及借贷类理财等众多线下线上理财资源,为用户的购买提供了丰富的选择。(中国互联网络信息中心分析师 王涛)

网络渠道应用多、资产配置意识强、专业服务受推崇——

年轻人渐成理财“主力军”

9月5日,在2020年中国国际服务贸易交易会金融服务专题展区,参观者体验银行智能机器人提供的金融服务。新华社记者 鲁 鹏摄

近年来,随着中国居民财富增长以及金融知识普及,越来越多的人开始有了主动理财的意识。无论是传统的银行理财、券商理财产品,还是以支付宝、理财通为代表的线上理财平台,抑或是直接进行自主投资,理财的渠道、种类更加丰富多元,选择日益增多。

目前理财主体、理财渠道有哪些新变化?不同群体理财偏好有哪些区别?

理财人群日益年轻化

尤迪是复旦大学一名在读研究生。别看年纪不大,他已经是一位具有五年理财经验的“老手”了。高中毕业时,尤迪收到家里亲戚给的几万块钱,便琢磨怎么让这些钱保值增值。于是,他开始在网上自学相应的理财知识。

大三时,尤迪看中了陆金所上的一款股票型基金。“与固收类产品相比,我觉得股票型基金收益更高一些、存取也比较灵活。所以投了试试。”尤迪表示,自己采用智能定投的方式,通过大数据分析参照基金历史表现,然后决定当期投入多少钱。每周平均定投1000元左右的资金,一年下来也能有不错的收益。在尤迪看来,自己虽然还没步入社会,但提前培养理财技能,将暂时用不到的钱拿来投资,不仅可以防止自己乱花钱,还可以为将来的生活提早奠定基础。

家住江苏盐城的小伙子邓伟今年28岁,在银行工作的他对于理财很感兴趣,但是也更加谨慎。邓伟告诉笔者,自己除了配置少部分钱在专注医药、食品等行业的股票型基金上,其余90%的钱都放在支付宝上一些银行定期存款类产品。

“我刚结婚,不能把所有钱都拿来冒险嘛!在同等期限条件下,支付宝上银行定期存款利息比线下银行高些,一般能有4%左右的收益率,风险也相对较低。”邓伟说。

8月10日,上海高金金融研究院联合支付宝发布的《2020国人理财趋势报告》显示,中国人正告别单一储蓄的思维,近四成网上理财的用户已经有了把短期开销、保险保障和投资增值的钱做“三笔钱”配置的习惯。从支付宝提供的相关数据来看,35岁以下用户接近六成。报告发现,比起父母辈,“90后”更愿意把鸡蛋放进不同的篮子里;同时,刚刚兴起的智能投顾用户中,超一半是“90后”,且持仓普遍较高。

日益年轻化的理财人群在地域上、性别上也呈现出鲜明特点。上海高金金融研究院联席院长李峰介绍,如果将支付宝理财分按用户的地域信息取平均值,上海、北京、江苏、天津、浙江、湖北、四川、广东、山东、重庆等地用户理财观念普遍较强,呈现既能消费也会理财的特点。分性别来看,女性的平均“理财分”比男性高25分,意味着女性比男性更关注理财。

互联网渠道吸引力增强

理财客户人群日益年轻化的同时,还伴随着理财方式和手段的变化。

不久前,腾讯理财通和国家金融与发展实验室课题组联合发布的《中国互联网理财市场:行为、风险与对策——互联网理财指数报告(2019)》就对居民理财的最新特征进行了细致刻画。

研究人员通过问卷调查发现,有69.73%的人有过零钱通、余额宝等互联网理财产品的投资经历,有30.27%的投资者没有互联网理财产品投资经历。因此,总体来看,当下市场对互联网理财产品认可度较高,互联网理财产品市场仍有开拓空间。

腾讯理财通的这份报告还显示,60%的投资者认为投资互联网理财产品主要是为了财富增值,52.2%的投资者认为主要为了财富保值,36.59%的投资者主要为了流动性管理,29.27%的投资者认为互联网理财操作方便、简单、快捷。在性别差异方面,男性相对于女性更看重财富的保值和增值;在资金规模上,投资规模分布较为均匀,大部分金额均在3万元以下;在渠道偏好上,超过50%的人将“投资门槛符合投资需要”“产品收益符合投资需要”“品牌值得信任”列为选择互联网理财平台的主要理由。

随着“80后”、“90后”成为理财主体,互联网理财得到更多认同。在年轻人看来,互联网理财极为方便,只需在手机上下载相关APP,就可以根据个人的风险评级推荐不同的投资策略,投资顾问会帮助选择基金投资,还可以根据市场行情进行调整。“我只要把钱放进去就行了,其他的就交给专业人士。我也可以随时查看收益情况,进行操作。”一位年轻客户说。

相比之下,年纪较大的人对传统线下理财渠道更为青睐。“银行里看得见、摸得着,有问题了可以找得到人,线上的理财总感觉不太放心!”在扬州一家酒店做客房服务工作的卞女士说,自己跟女儿学会了使用手机APP理财,但目前,卞女士只拿出了两三万元通过互联网渠道进行理财,其余“大头儿”都还放在银行。

9月4日,中国人民大学财政金融学院联合蚂蚁集团研究院发布的《互联网理财与消费升级研究报告》显示,互联网理财平台培养了下沉人群的理财习惯。其中,三线及以下城市和农村的“小镇青年”理财人数年增长14.13%,高于城市青年3.34%的负增长。预计2022年,下沉人群的可投资金融资产规模有望达到101.7万亿元,互联网理财在下沉人群中的市场规模有望达到4.7万亿元。

“相较于传统理财业务,互联网线上理财降低了门槛,让不同地区和背景的人都能平等享受到金融服务,真正做到了金融的普惠。”中国人民大学金融科技研究所执行所长宋科说。

理性风格正在形成

值得注意的是,伴随着理财人群与理财渠道发生了悄然变化,人们的理财思路也逐渐向长期、稳健、理性的风格靠拢。

在重庆一家航空公司工作的吴皓轩告诉笔者,自己理财知识不多,相比亲身参与资本市场投资,自己更倾向于追求一个可以预期的稳健收益。“说实话,网上的理财产品很多,我也不知道买哪个。如果仅仅根据平台的推送和一些证券公司的推荐购买,不太放心,经常关注着收益,看到亏了钱就会赶快撤出。时间一长,我觉得还是把钱放在余额宝里比较省心。”吴浩轩说。

从相关数据中也能看出居民理财的偏好。据蚂蚁集团财富事业群总经理王珺介绍,支付宝平台上近四成基民的持仓在一年以上,但也有三成基民买入后不到一个月就会清仓。不同风格群体之间的收益差距较大:持仓不满一个月的人只有一半能赚到钱,但持仓满一年的近九成人都能赚到钱。定投1只基金获得的平均收益率是不定投的4倍。

“很多人陷入追涨杀跌,一方面是没有相应的意识,但更大的问题还是在于不知道买什么、怎么买、买得对不对。今年,我们和行业专家一起打造支付宝理财智库,为消费者提供更加全流程的陪伴和全方位的沟通,并推出支付宝金选品牌。”王珺说,支付宝金选专区已上线稳健类产品,这次会升级权益类基金,集合顶尖机构的绩优产品,让人们能更省心地理财。

华夏基金总经理李一梅表示,以往居民理财选择仍较为单一,比如有的人只爱把钱存银行、有的人只炒股,这些都有点“走极端”。“不过,如今越来越多人开始有了‘科学资产配置’的概念,新的全民理财时代到了。”在李一梅看来,伴随互联网成长起来的年轻人,将会比上一代更具有理财意识,也将更信任专业理财。