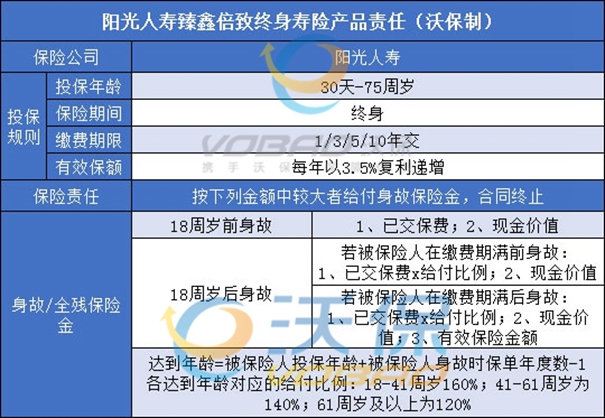

投保年龄:30天-75周岁

保障期间:终身

缴费期间:1/3/5/10年交

年复利:3.5%

身故或全残保障:

·若被保险人18周岁前身故或全残,则可赔已交保费和现金价值的较大者;

·若被保险人18周岁后、缴费期满前身故或全残,则可赔已交保费*给付比例(18至40周岁为160%、41至60周岁为140%、61周岁及以上为120%)和现金价值的较大者;

·若被保险人18周岁后、缴费期满后身故或全残,则可赔已交保费*给付比例、有效保额、现金价值的最大者。

1、投保年龄范围广

臻鑫倍致终身寿险支持出生满30天至75周岁的人群投保,可承保的年龄范围比较广,对于一些年纪大、有一定积蓄,想要安全投资的老人来说,无疑是多了一种安全理财的选择。

2、有效保额终身稳定递增

臻鑫倍致终身寿险作为一款增额终身寿险,有效保额每年按3.5%复利递增,时间越长,保额越高,提供终身长久高额保障。

3、保单权益实用

臻鑫倍致终身寿险有提供保单贷款、减保、减额交清等保单权益,如果投保人急需周转资金,可以申请保单贷款,贷款金额为现金价值的80%,也可以申请减保,大大提高了保障期间资金周转的灵活性。

4、享有年金转换权

在合同交费期间届满后,可以申请年金转换,可将全部或部分现金价值作为一次性交清的保费购买年金保险产品。

5、支持对接养老社区和信托

臻鑫倍致终身寿险是支持对接养老社区的,而且门槛低,只需要100万即可获得入住权。同时还可以对接保险金信托,有不同的保额与保费,对应不同的信托公司,满足不同需求的人群。

【案例一】35周岁朱女士,经营一家跨国上市公司,考虑到市场经济的不确定性以及未来养老、财富传承等需求,经选择,朱女士为自己投保了阳光人寿臻鑫倍致终身寿险,5年交费,年交保险费10万元,基本保险金额43.72万元。

具体利益演示如下:↓

【案例二】40周岁宋先生事业有成、家庭幸福,生活富足的宋先生提早规划财富,从容应对人生各阶段财富需求。经选择,宋先生为自己投保了阳光人寿臻鑫倍致终身寿险,一次性交费,保险费100万元,基本保险金额89.05万元。

具体利益演示如下:↓

值得买

2022阳光臻鑫倍致终身寿险的特点在于讲保障与理财相结合,既有保障作用,又能进行理财。且其3.3%的既定收益是写入合同中,递增至终身,它能借助保险特有的保障功能和指定受益人的形式,做到资产隔离,而阳光臻鑫倍致终身寿险的3种领取现金的方式也保证了保单的灵活性。资金的安全性、灵活性都能得到保障,阳光臻鑫倍致终身寿险的表现值得一看。

如果您对“阳光臻鑫倍致终身寿险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

推荐以下2022值得购买的产品:直接点击即可查看

2023中国人寿开门红保险:国寿鑫裕呈祥年 金险分红、 2023国寿鑫享未来、 2023国寿鑫瑞年年、 国寿瑞鑫年 金保险

目前市场最好的年金险:长城八达岭典藏版养老年金、泰康颐养有约养老年金、国寿鑫裕臻享年金保险、泰康添福壹号(聚福版)年金险

2022年热销重疾保险:长生康乐无忧重大疾病保险、康长享安康重大疾病保险、泰康康享人生重疾险、中国人寿惠享福重疾险

2022终身寿险3.5复利产品:富德生命瑞祥人生、招商仁和和富金生终身寿险、华夏南山松鑫享终身寿险、平安盛世金越增额终身寿 险

2022年百万医疗险红榜:众安保险600万医疗险、普惠e生百万医疗险、太平洋健康蓝医保长期医疗险、泰康百万医疗险600万

中国平安人寿年金险保测评:平安盈添鑫年金保险、平安御享财富养老年金、开门红平安御享金瑞年金险、平安富赢金生年金

从国外回来肯定要隔离的,但各地隔离政策不同,回国前可以提前联系目的地政府防疫部门工作人员,以目的地政府相关部门公告为准!

下面小编来分享2022集中隔离是自费还是免费,2022国外回来新冠隔离最新规定。

新冠疫情隔离

通过最新消息了解到,一般来讲无论是从国外回来,还是国内城市之间来往的,因疫情被集中隔离的费用需有本人承担(核酸检测费用、住宿费、餐费、交通费等) ,种情况是需要自己承担的。

如果是政府强制要求进行隔离,在酒店隔离产生的费用由政府来承担。对于疫情隔离费用,并不是所有地方都免费的,每一个地区有自己的政策,很多地方都是自己承担的,所以说要看当地规定。

14+7省份汇总

福建省:14天集中医学观察+7天居家健康监测

广东省(广州、深圳除外):14 天集中隔离+7天不限制外出的社区管理

河南省:14天集中隔离+7天居家医学观察,需进行1次核酸检测以及1次血清抗体检测。

青海省:14天集中隔离+7天居家隔离

山东省:提前3天报备,14+7(省内各地政策不同)

四川省:14 天集中隔离+7天健康检测。第1、7、14天进行核酸检测,外加1次血清抗体检测。

云南省:14+7天隔离医学观察,4次核酸检测

陕西省:21天集中隔离+7天居家隔离

14+7+7省份汇总

安徽省:14天集中隔离+7天居家/集中隔离+7天社区健康监测。隔离期间2次核酸检测(至少间隔1天)、1次血清抗体检测

湖南省:14天集中隔离(2次核酸检测)+7天居家/集中隔离(1次核酸检测)+7天社区健康监测

辽宁省(除沈阳市外):14 天集中隔离观察(2次核酸检测以及1次血清抗体检测)+7天居家隔离+7天社区健康监测

浙江省:14天集中隔离医学观察(1次核酸检测)+7天居家健康观察+7天日常健康监测(1次核酸检测)。另外,健康检测期间共同生活者也需进行1次核酸检测

14+14省份汇总

甘肃省:14天集中隔离(核酸不少于4次)+14天居家健康监测(核酸不少于2次)。在外地完成14天集中隔离的人员需继续再居家观察14天(核酸不少于3次)

广西省:14天集中隔离(2次核酸检测、1次血清抗体检测)+14天居家健康监测

贵州省:14天集中隔离+14天居家健康监测。5次核酸检测分别在入境当天或次日、第3-7天、第14天、第21天和第28天

河北省:14天集中隔离+14天居家健康监测

黑龙江省:14天集中隔离+14天居家健康监测。需进行3次核酸检测、1次血清抗体检测

湖北省:14天集中隔离+14天居家隔离,在第1、4、7、10、14天核酸检测

吉林省:高风险国家在入境口岸14天集中隔离+吉林14天集中隔离。低风险国家入境吉林,入境口岸14天集中隔离+吉林7天集中隔离+7天居家观察。

江苏省:14天集中隔离+14天居家隔离

山西省:14天集中隔离(4次核酸检测、2次血清抗体检测)+14天居家隔离(2次核酸检测、2次血清抗体检测)

其他省份隔离汇总

海南省:在国内其他省份待满14天才可入海南。满14天且不满21天需持7天内核酸证明+隔离证明+7天自我健康检测

江西省:21天集中隔离+7天居家医学观察。第1天、第7天、第14天、第21天进行核酸检测,居家隔离第7天进行核酸检测

注:本文信息仅供分享,回国人员请提前确认当地最新的隔离政策。

1、众惠全民疫保通(最低9.9元)

因新冠被隔离每天可赔偿150块,累计不超过14天。

全民疫保通对隔离津贴的赔偿要求是:被保险人因乘坐飞机、轮船、火车、公交等交通工具,与新冠确诊病例有密切接触,相关部门要求集中隔离且支付隔离费用的,按150元/天赔偿。

也就是说,如果是被要求居家隔离,是不能赔偿的,必须是集中隔离。

另外,有以下情况,买了全民疫保通也是不赔的:

* 买之前被确诊为新冠,已治愈或正在治疗中;

* 买之前核酸检测为阳性;

* 已经知道或应当知道自己疑似新冠或跟确诊病例有密切接触史;

* 还没解除强制隔离或医学观察。

总之,想要拿到全民疫保通的隔离津贴,保费最低只要9.9元,也很合算!

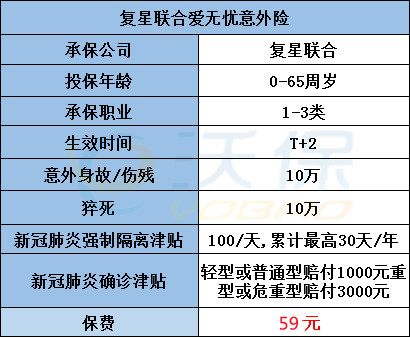

2、复星联合爱无忧(59元)

它的保障内容也简单,每一份包含:

* 新冠肺炎隔离津贴:200元/天,最长30天;

* 新冠肺炎确诊津贴:轻型、普通型1千元,重型、危重型3千元;

* 意外身故/伤残(包含新冠肺炎身故):10万

每份年保费59元,每人最多投5份。

爱无忧的隔离津贴范围更广,因身处中高风险区或因为密接而被强制隔离的,都在保障范围内。

如果您对隔离津贴险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

更多热门保险产品推荐:

2023开门红保险产品点击了解:2023国寿鑫耀宏图、2023国寿鑫享未来、2023国寿鑫瑞年年、2023鑫瑞稳赢,2023平安御享财富、2023平安财富养老、2023泰康添福壹号(聚福版) 、人保寿 险卓越鑫生两全保 险

如需了解更多重疾 险产品,请点击:重疾 险排名,中国人寿重疾 险,平安重疾 险,泰康重疾 险,太平洋保险重疾 险,新华重疾 险,防癌保险,儿童重疾 险

如需了解更多理财 险产品,请点击:理财排行榜,理财是怎么赚钱的,理财保险排名前十,理财保险排行

如需了解更多寿 险产品,请点击:寿 险排行,增额终身寿 险,中国人寿增额终身寿 险,平安增额终身寿 险,复利增额终身寿 险排名

如需了解更多年金 险,请点击:年金 险排名第一的保险,太平养老社区入住资格及费用,泰康养老社区介绍及每月费用

如需了解更多养老保险,请点击:商业养老保险排行榜,养老保险排行,全国养老保险个人账户查询网站,养老保险查询,中国人寿的养老保险,平安养老保险,目前最好的商业养老保险

如需了解更多雇主责任险,请点击:雇主责任 险排名,中国人寿雇主责任 险,平安雇主责任 险,太平洋雇主责任 险2022版,众安雇主责任 险,团体意外 险哪家保险公司好?

如需了解更多乳腺癌保险,请点击:乳腺癌复发险 国任乳惠宝乳腺癌复发 险 水滴乳馨保乳腺癌复发险 泰康粉红卫士复发险 泰康乳腺癌复发险

如需了解更多甲状腺保险,请点击:水滴甲馨保甲状腺癌复发险 水滴优甲爱甲状腺癌复发险

如需了解更多医疗险,请点击:百万医疗险十大排名最新 平安e生保2022升级版百万医疗 险 太平洋e享护医享无忧百万医疗 险 泰康百万医疗保险介绍 中国人寿百万医疗 险 人保百万医疗 险

如需了解更多意外险,请点击:意外 险排行 意外险险种及价格表2022 电动车保险

来源:雪球App,作者: 慢富君,(https://xueqiu.com/7721880920/239046715)

2022年投资业绩很不理想,股票和基金合计亏损了大约47万。

具体来看:

1、港股

港股21年开户,累计投入大约65万港币,21年亏损4万港币,22年几乎没有操作继续亏损大约9万港币,累计亏损13万,大约20%跌幅。22年港股继续走熊,市值随着港股的巨幅波动而剧烈震动,22.3.15下探至36万,22.10.20下探至33万,最高回撤率为-47%,全年累计下来-15%,与恒指-15%的跌幅持平。全年12个月中,上半年1-5月连续下跌,6月略有反弹,下半年7-10月连续下跌,11、12月分别暴力反弹23%和30%,非常艰难,非常剧烈。

场外基金账户自21.1开始买入以来至今处于浮亏状态,在22年上半年港股一泻千里的下跌中不断补仓,事后看,方向是对的,但节奏是错的,国企指数从21年初的11000点下挫到22年初的8000点,又从22年初的8000点下探到22.10的5000点,过于凶残。我在3月份大约7000点时就开始追加国企指数基金,补仓太急,后面眼睁睁看着它跌破6000点、5000点,事实上当22年下半年跌破6000点时已经没有勇气也没有多少资金追加补仓了,几乎麻木了。目前港股指数基金仍处于浮亏20%-30%状态,大约持仓约30万人民币,继续耐心等待。

2、A股

A股22年遭遇大溃败,合计亏损大约30万,几乎将21年的盈利全部回收。

A1全年合计亏损16万。券商APP自动显示,这个户20/21/22年度回报率分别为30%、75%和-24%,3年累计盈亏额为+24万。

22年12个月里,仅有2、5、6、11这4个月浮盈,而这4个月也是22年指数有正回报的月份。浮亏额度最高的月份分别为3月(-6.7万)、4月(-4万)、9月(-3.9万)、10月(-3.3万)、1月(-3.1万),与沪深300跌幅较大的月份高度重合。表明在很大程度上是靠天吃饭。

这个账户年内有大额转入转出,主要是年中有了一些仓位升降的考虑,但操作上并不成功。

盈利股票合计金额9万,盈利金额靠前的分别为(+3万)、(+2.1万)、(+1.5万)。亏损股票合计25万,亏损金额靠前的分别为(-10万)、(-2.1万)、(-2万)、(-2万)、(-1.2万)。

22年盈利个股17个,亏损个股22个。胜率不到50%。21年盈利个股72个,亏损个股46个。20年盈利个股39个,亏损个股28个。

A2全年亏损12万。券商APP显示,2018-2022年回报率分别为-49.6%、+16.3%、+63%、+29%、-38%。

月度回报率显示:获利月份为2(+8%)、5(+12%)、6(+9%)、7(+1%)、11(+2%),亏损月份为1(-12%)、3(-20%)、4(-10%)、8(-2%)、9(-23%)、10(-3%)、12(-4%)。

22年获利最多的个股分别为:(+0.78万)、(+0.72万)、(+0.4万),亏损最多的个股分别为:(-9.5万)、(-1.7万)、(-1.2万)、(-1万)、(-0.67万)、(-0.5万)。

A3户为22.3月新开户,采用分散低估买入+见好就收策略,全年获利2.7万。22年累计清仓个股18只,除了-82元外,均为盈利。

A4户为22.3新开,22年亏损4.5万。22年内获利较高的个股分别为:(+1.5万)、(+0.9万)、(+0.9万),亏损个股分别为:(-6.5万)、(-1.4万)、(-1万)、卫士通(-0.6万)、(-0.37万)。全年盈利股15只,盈利5.5万,亏损股5只,亏损9.9万,亏损股均为浮亏尚未清仓。

22年做的很艰难,找不到方向,接连挨打。自21.12月开始将仓位集中到家具家装等建材板块,赌地产最差的时候已经过去,另外重仓了,22年初账户表现尚可,略超指数。2月份市场迎来较大调整,电子电池等跌幅较大且有企稳反弹迹象,遂进行了较大幅度的调仓,但3月份成长股迎来一波大跌,重仓的顺络普遍遭受30%左右的股价下跌。5、6月份市场迎来一波反弹,光伏等行业指数大幅反弹60%左右,个股翻倍的不少。我没拿多少,所以这波反弹回血不多,但也在这波反弹中做了一些调仓,将主仓位调到羚锐和达因这两只稳健的药股上,并持有部分投机仓位的纯碱股。上半年四个A股账户整体回报率为-4%,损失尚能接受。进入7月份后,也许是找不到合适的投资对象,也许是对药股的走势不满意,也许是对纯碱股的小额投机成功带来的盲目自信,开始将投机到猪肉股的仓位扩大到3成、进而是5成,8月份开始买入,从此将投在药股上的全部转到了猪股和海风上。8月份,猪股走势起起伏伏,但中闽股价从买入的成本价7.5一路下挫到当前的5元左右。9月份后,大量投机资金撤出猪股,猪股进入下跌通道,从10元左右下挫到7元中枢,从12元跌到8元,账户再次遭受重创。从操作上看,9月份之前还对猪股偶尔做一下T试图降低成本,但进入10月份后就采取卧倒装死模式。心态随着市场波动,中间也有过仓位升降和资金进出,但成效不大。8、9、10三个月份里,唐人神跌幅为-6.7%、-15%、-12%,天康生物跌幅分别为-2.8%、-21.8%、-8.5%。中闽能源7、8、9、10四个月跌幅分别为-12.3%、-9.2%、-15%、-8.7%。毫无抵抗、无可奈何。11月份市场有所反弹,新增资金投了一点软件股,但由于22年除了煤炭之外多数行业板块行情都缺乏持续性,投机软件股见好就收部分有所获利,但稍微一犹豫准备再拿一拿时股价立马就被打下来账户重新陷入浮亏状态,也就只能卧倒装死。

现在看,22年是个中等熊市,上证-15%跌幅最小,-20%,科创板-30%。主要行业中,也就煤炭行业全年上涨了15%,其他行业悉数下跌。22年主要机会有三个,一是全年拿住神华陕煤等煤炭股,有40%-60%的涨幅,二是全程低仓位但上高仓位抓住5-6月份的大反弹,三是全程低仓位但上高仓位抓住港股11-12月的大反弹。这三个机会对我来讲都属于超出个人能力范围的事情。但22年也有一个可行的好策略,那就是全程低仓位参与,这是一个对多数人来讲能做到的选项,但需要极大的耐心和克制。如何度过熊市,对我来讲仍是一个非常难的题目。

3、场外基金

22年场外基金合计亏损约9万,主要亏损发生在港股的基金和A股的科创基金和军工行业基金。目前持有基金大约62万。绝大多数基金大约需要上涨25%以上才能回本,任重道远。

4、当下持仓

5、主要教训

回过头看,22年的最佳策略就是把仓位降到3成以下,期间无论如何波动如何反弹都不为所动。然而,由于连续几年的较好收成让我过于贪婪,存在侥幸心理,总觉得多少还是能找到机会赚点钱,总担心踏空,最终在22年的中型熊市中遭遇到了市场的毒打。

我是一个普通的小散,也就在市场较好时才能多少赚点钱,所以要适当关注大势,根据大势升降仓位,所谓满仓的做法根本不适合我。

我不会做技术分析,也不会做T。为了尽可能降低风险,需要将风控前置,即高度重视买入时的安全边际,这种安全边际不仅来自公司基本面上的可靠,也来自买入价格上的较高折扣,既要买好的,也要买的便宜。

我能做到不追高,但常有贪便宜的抄底想法,尽管经常抄在半山腰,所以需要进一步严苛抄底逻辑,要去抄行业的大底。

由于不追高,所以一般情况下我也不轻易割肉,当市场整体估值不高、行业和公司股票处于合理偏低的位置时,买入后我通常不会去做所谓的止损。我认为股价可以在基本面没有任何变化的情况下上下波动50%。

我入市16年,略懂财务报表,能在较短时间内大致看出一家公司的是否值得进一步关注,这多少算是一种优势。我应当尽可能多的去看行业和公司,不宜把自己局限在某家公司或某类行业。这种覆盖面上的广度可以在后续帮助发现更多的投资机会,东方不亮西方亮。

我对公司的分析多来自财务报表、年报和一些公开资料,既无在某一个行业上的从业优势,也没有去调研过任何一家公司,所以我对公司的认识一定是比较肤浅的,而且我也没有能力去深入挖掘某家公司。所以,我持股经常不坚定,我不会去与市场对抗,见好就收比较符合我的性格。

当重仓股表现不佳时,我容易心浮气躁,所以我可以阶段性设定重仓的行业,但不宜轻易设定重仓股,只有在大势、基本面和K线都比较安全的情况下,才可重仓行业,单一重仓行业占比不能超过30%,且尽量等权重买入行业内2-3家公司。

我持股缺乏耐心,所以需要在买入时尽可能的找到好的买点,买入时要粗略看看K线,而且要做好分批次买入的资金预案。

6、23年展望

无论如何,2022已经过去,不管如何沮丧,也都不能把22年的情绪带到23年,也不可简单地以为对22年的归因就可以对23年的投资有所指导。因为熊市容错率低,在熊市中更能暴露出每个个体的缺陷。总结2022,只是希望能帮助我们更清晰地认清自己不成型的投资体系到底有哪些漏洞,这也是不浪费一次熊市的意义之一。

23年不再新增入市资金,要把手上的资金用好。

23年大概率会比22年好,不论是弱复苏还是强复苏,经济基本面总归要强过22年的,而且23年可能是政策较为友好的一年,拼经济将会重新成为全社会的焦点。至于外部冲击比如战争、以及美联储等,我不考虑,走一步看一步。

希望23年能打个翻身仗。