财联社9月12日讯(编辑 杨一骏)8月下旬以来,伴随债市调整,固收类理财收益率明显下滑。数据显示,9月第一周,全市场存续封闭式固收类理财产品的近1个月年化收益率环比下跌1.16个百分点。部分机构开始甩卖债券资产,9月第一周,基金净减持债券达2252亿元。规模方面,作为季末月,9月的理财规模多下降。

理财收益率明显下滑

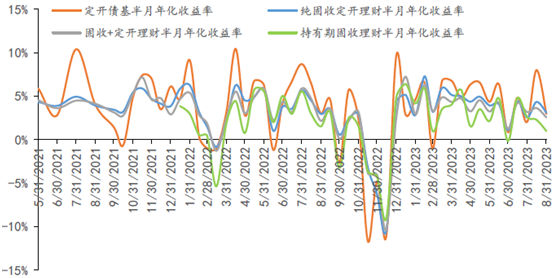

8月以来,现金管理类产品及固收类理财收益率均回落。根据招商证券银行业分析师廖志明的数据,截至8月末,现金管理类理财收益率中枢为2.10%,较上月底下降7BP。同时,8月下半月债市震荡,定开纯固收、定开固收+及持有期固收类理财平均半月年化收益率分别为3.1%、2.6%、1.0%,较上半月回落明显。另外,截至8月末,理财公司混合类理财平均年初至今收益率为1.15%,较上月末下降了0.61 个百分点,且年初以来收益率明显跑输了固收类理财。

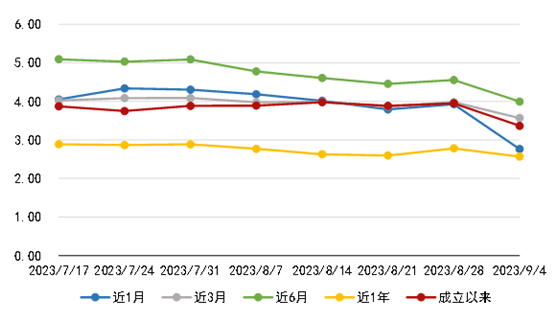

图:8月下半月,固收类理财平均半月年化收益率明显下行(资料来源:招商证券,财联社整理)9月以来,固收类理财收益率的下行仍在持续。根据普益标准的数据,截至9月第一周周末,全市场存续封闭式固收类理财产品的近1个月年化收益率的平均水平为2.76%,环比下跌1.16个百分点;近3个月年化收益率的平均水平为3.57%,环比下跌0.41个百分点;近6个月年化收益率的平均水平为3.99%,环比下跌0.56个百分点;近1年收益率的平均水平为2.57%,环比下跌0.21个百分点;成立以来年化收益率的平均水平为3.36%,环比下跌0.59个百分点。

当前全市场共32526款存续的固定收益类产品中,现金管理类产品有735款,开放式产品有10068款,封闭式产品有21723款。固定收益率类产品仍以封闭式产品为主。

图:全市场存续封闭式固收类理财产品各类区间年化收益率走势(资料来源:普益标准,财联社整理)机构行为分化,基金为卖出主力,理财和农商行持续买入

8月下旬以来,债市短期内迅速调整,以固收作为的底层资产的理财产品,其净值或收益率有所回撤,对理财公司影响如何?

站在理财公司运营的角度,光大证券银行业分析师王一峰认为,当下理财产品创设更加注重适配性,一方面理财公司投资经理更重视根据产品特征及定位,在投资端做好风险预算与持有期的回撤管理;另一方面, 渠道端也更加注重引导客户正确认知产品风险收益特征。此外,市场的自然筛选,叠加银行加强投资者教育,去年四季度的赎回冲击过后,留存客户粘性相对更强。

而在经历去年的负向反馈后,中信FICC首席明明认为,即使再度发生风险事件,理财应对风险的能力大幅增强。资产配置上,截至2023年6月底,理财对债券及同业存单的投资比例较2022年底大幅降低5.38pcts至58.32%,现金及银行存款的占比达到23.7%,同比增长9.6pcts,显示理财应对赎回的流动性资产相对充裕。同时,理财今年以来净买入1年以内的短久期债券占全部净买入规模的105.35%,配置短期化趋势明显,对利率变化敏感性降低。负债结构上,为避免净值波动的不利影响,理财子公司加大了封闭式运作的摊余成本法和混合估值法理财的发行力度,封闭式规模占比进一步上升至20.05%,且封闭式产品期限大幅降低。

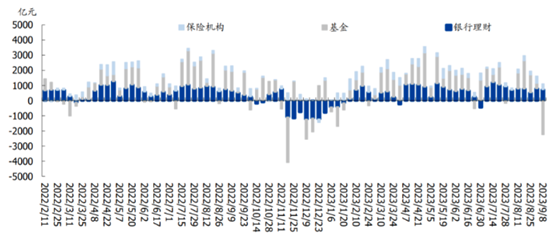

另从最新的机构行为来看,理财在债市下跌的过程中并未有明显的卖出行为。根据国盛固收首席杨业伟的数据,近期现券交易的卖出方主要是公募基金,而理财和农商行持续买入,提供了稳定的增配力量。9月第一周,基金净减持2252亿元,农商行净增持2185亿元,理财净增持724亿元,保险机构净增持390亿元。

图:机构周度现券买入(资料来源:国盛固收,财联社整理)9月理财规模多下降,前五年平均降低4400亿元

尽管理财规模再度大幅缩水的可能性较小,但作为季末月,9月理财规模多下降。广发固收首席刘郁表示,今年6月也是季末月,在理财规模下降的预期下(6月理财规模下降1.18万亿元),降息之后也出现了一小轮理财赎回负反馈。不过由于当时的资金面较为宽松,债市很快止跌企稳。今年9月,理财母行在信贷投放加快及政府债净发行的冲击下,或面临较大的负债压力(应对流动性考核)。对于理财而言,可能也在为此提前做准备,以避免月末的过大冲击。

另外,尽管居民端尚未对理财“施压”,理财或基于止盈目的开始赎回基金及资管产品,刘郁认为本轮赎回的动因或多来自内生推力。国海固收首席靳毅也指出,中长期纯债基金的机构投资人占比基本维持在95%以上,商业银行自营及理财作为主要的机构投资人,面对债市的快速调整,出于止盈目的会赎回公募基金,导致公募基金净卖出规模大幅增加,引起债市的负反馈。

明明认为,由于理财子母行季末面临MPA等考核,理财子公司每到季末规模往往会大幅下降,但下月又将很快恢复。9月恰逢季末,规模出现大幅下降属于正常现象,预计10月理财规模将很快恢复。明明测算,2017-2022年历年9月理财规模平均降低了4400亿元,2017-2022年历年10月理财规模增长均值达到了7500亿元。

财联社9月12日讯(编辑 杨一骏)8月下旬以来,伴随债市调整,固收类理财收益率明显下滑。数据显示,9月第一周,全市场存续封闭式固收类理财产品的近1个月年化收益率环比下跌1.16个百分点。部分机构开始甩卖债券资产,9月第一周,基金净减持债券达2252亿元。规模方面,作为季末月,9月的理财规模多下降。

理财收益率明显下滑

8月以来,现金管理类产品及固收类理财收益率均回落。根据招商证券银行业分析师廖志明的数据,截至8月末,现金管理类理财收益率中枢为2.10%,较上月底下降7BP。同时,8月下半月债市震荡,定开纯固收、定开固收+及持有期固收类理财平均半月年化收益率分别为3.1%、2.6%、1.0%,较上半月回落明显。另外,截至8月末,理财公司混合类理财平均年初至今收益率为1.15%,较上月末下降了0.61 个百分点,且年初以来收益率明显跑输了固收类理财。

9月以来,固收类理财收益率的下行仍在持续。根据普益标准的数据,截至9月第一周周末,全市场存续封闭式固收类理财产品的近1个月年化收益率的平均水平为2.76%,环比下跌1.16个百分点;近3个月年化收益率的平均水平为3.57%,环比下跌0.41个百分点;近6个月年化收益率的平均水平为3.99%,环比下跌0.56个百分点;近1年收益率的平均水平为2.57%,环比下跌0.21个百分点;成立以来年化收益率的平均水平为3.36%,环比下跌0.59个百分点。

当前全市场共32526款存续的固定收益类产品中,现金管理类产品有735款,开放式产品有10068款,封闭式产品有21723款。固定收益率类产品仍以封闭式产品为主。

机构行为分化,基金为卖出主力,理财和农商行持续买入

8月下旬以来,债市短期内迅速调整,以固收作为的底层资产的理财产品,其净值或收益率有所回撤,对理财公司影响如何?

站在理财公司运营的角度,光大证券银行业分析师王一峰认为,当下理财产品创设更加注重适配性,一方面理财公司投资经理更重视根据产品特征及定位,在投资端做好风险预算与持有期的回撤管理;另一方面, 渠道端也更加注重引导客户正确认知产品风险收益特征。此外,市场的自然筛选,叠加银行加强投资者教育,去年四季度的赎回冲击过后,留存客户粘性相对更强。

而在经历去年的负向反馈后,中信FICC首席明明认为,即使再度发生风险事件,理财应对风险的能力大幅增强。资产配置上,截至2023年6月底,理财对债券及同业存单的投资比例较2022年底大幅降低5.38pcts至58.32%,现金及银行存款的占比达到23.7%,同比增长9.6pcts,显示理财应对赎回的流动性资产相对充裕。同时,理财今年以来净买入1年以内的短久期债券占全部净买入规模的105.35%,配置短期化趋势明显,对利率变化敏感性降低。负债结构上,为避免净值波动的不利影响,理财子公司加大了封闭式运作的摊余成本法和混合估值法理财的发行力度,封闭式规模占比进一步上升至20.05%,且封闭式产品期限大幅降低。

另从最新的机构行为来看,理财在债市下跌的过程中并未有明显的卖出行为。根据国盛固收首席杨业伟的数据,近期现券交易的卖出方主要是公募基金,而理财和农商行持续买入,提供了稳定的增配力量。9月第一周,基金净减持2252亿元,农商行净增持2185亿元,理财净增持724亿元,保险机构净增持390亿元。

9月理财规模多下降,前五年平均降低4400亿元

尽管理财规模再度大幅缩水的可能性较小,但作为季末月,9月理财规模多下降。广发固收首席刘郁表示,今年6月也是季末月,在理财规模下降的预期下(6月理财规模下降1.18万亿元),降息之后也出现了一小轮理财赎回负反馈。不过由于当时的资金面较为宽松,债市很快止跌企稳。今年9月,理财母行在信贷投放加快及政府债净发行的冲击下,或面临较大的负债压力(应对流动性考核)。对于理财而言,可能也在为此提前做准备,以避免月末的过大冲击。

另外,尽管居民端尚未对理财“施压”,理财或基于止盈目的开始赎回基金及资管产品,刘郁认为本轮赎回的动因或多来自内生推力。国海固收首席靳毅也指出,中长期纯债基金的机构投资人占比基本维持在95%以上,商业银行自营及理财作为主要的机构投资人,面对债市的快速调整,出于止盈目的会赎回公募基金,导致公募基金净卖出规模大幅增加,引起债市的负反馈。

明明认为,由于理财子母行季末面临MPA等考核,理财子公司每到季末规模往往会大幅下降,但下月又将很快恢复。9月恰逢季末,规模出现大幅下降属于正常现象,预计10月理财规模将很快恢复。明明测算,2017-2022年历年9月理财规模平均降低了4400亿元,2017-2022年历年10月理财规模增长均值达到了7500亿元。

在这个利率下行的时代,股票风险大、操作复杂,银行利率又太低,想跑赢通货膨胀,恐怕只能依赖保本固收的理财险。

虽然市面上理财险产品众多,但品质高的真没多少。

在测评大量理财险后,学姐终于找到了4款值得入手的产品,大家可以放心投~

理财险榜单重点

>>想买理财险?我推荐这4款!

>>4款都出色,该如何挑选?

想买理财险?我推荐这4款!

理财险里,保本固收效果最好的是增额终身寿险和年金险。

其中增额终身寿险与传统的终身寿险(保额不变)不同,它的保额会以一个固定数值持续增长,特点是资金取用灵活。

而年金险收益也比较稳定,特点是有固定返还(从规定时间起,能每年固定领取到一笔钱)。

两种保险都适合长期投资,投资哪一种还是要看自身需求。

对比分析大量产品后,学姐找出了非常值得买的2款增额终身寿险和2款年金险产品。

话不多说,先来看看增额终身寿险,请主角上场:

◆ 利多多

1.收益拔尖、回本快

>>利多多增额终身寿险的有效保额增长比例为3.8%,稳居利率第一梯队,收益高。

我们代入“40岁男性,年交1万,5年缴费”来看,具体收益情况如下:

由于数据较多,学姐在这只截取了重要数据内容。

明显可以看到,投保第5年时,现金价值(51156元)已经超过所交的全部保费(5万),已经回本。

现金价值可以简单理解为投资账户里的钱,即我们能提取的金额数量,也代表了这份保单的价值。

到了中后期,现金价值更是爆发式增长。

63岁时,现金价值是所交保费的2倍;

75岁时,现金价值是所交保费的3倍;

83岁时,现金价值是所交保费的4倍;

当然,光表面看赚了多少钱,无法真正窥探这款产品的真实收益,还是要计算一下年化单利:

40岁投保,后期还能有12.24%的年化单利,利率高,收益相当可观。

而投入的金额越多,收益就会更高。

2.投资取用灵活

长期投资最大的痛点就是资金取用不灵活。

但利多多增额终身寿险含有减保功能,急需用钱的时候,可以申请减保或者保单贷款,拿一部分钱出来应急,非常方便。

更贴心的是,利多多还附带”加保“功能,如果后期想多投入点资金,还可以追加保额,实现更多财富增长。

◆ 颐悦无忧

>>颐悦无忧有两大亮点:

1.基础保障贴心

除了提供疾病身故保障,还含有护理保险金。

假设被保人不幸因罹患重疾或发生重大意外事故,而丧失了基础的日常生活能力,就可以利用这笔钱减轻请护工的高昂成本负担。

赔付设置也比较合理,越接近退休年龄,养家责任越小,额外赔付比例随年龄变化。

18-40周岁:可以赔付160%已交保费。

41-60周岁:可以赔付140%已交保费。

61周岁及以上:可以赔付120%已交保费。

并且提供投保人豁免服务,假如父母为子女投保,附加这一责任,即使有天不幸发生重疾或身故,无法再继续缴纳保费,后续保费会直接豁免,保单仍旧有效,非常贴心。

2.收益快返

颐悦无忧每年的固定增额比例为3.5%,处于市场上游水平。

究竟收益如何?我们举例来看。

假设老王给5岁的儿子小王投保,年交10万,交5年,共投入50万,收益情况如下:

明显可以看到,在投保的第六年就已实现回本。现金价值有570197元,净赚7万多。

19-22岁,小王开始上大学期间,可每年拿6万出来当学费、生活费;

22岁时,账户里大概还有58万继续增值;

45岁时,现金价值已达128万多,翻了1倍不止。

65岁时,收益已有256万,拿来养老,生活能过得相当富足。

现金价值表现不错,接着我们再看看颐悦无忧的年化单利情况如何:

颐悦无忧的年化单利整体来看,要比银行存储利率高,19-22岁的时候,由于申请减保,取出了一部分钱,所以当年的单利受到波动下降。

但后续保单的价值仍旧在增值,在35岁时,已经涨到了2.93%,45岁时,更是高达4.14%,并持续增长,到最后能达到19.79%的年化单利,收益很可观!

总的来说,颐悦无忧集保障和理财于一体,且含有减保、保单贷款等功能,随取随用资金,优点多多,值得入手。

接下来我们看看年金险,老规矩,先看产品图:

◆ 光明慧选

1.投保灵活

光明慧选既可选保定期或是保终身。

其中保定期是指从约定好的保险金领取日,再往后保障20年。即假设从60岁开始领钱,那么保障期限就是保至80岁。

活到80岁,还能再领到一笔祝寿金,金额为10倍保额,力度很大。

届时期满后,还可以将祝寿金转入万能账户,进行更高的复利增长。

适合只想储备养老金的朋友,专款专用。

一般的年金险产品资金流动性会比较差,但光明慧选却含有>>“保单贷款”和“减保”功能。

如果突然急需用钱,可以选择用保单贷款借自己保单的钱,最多能贷到现金价值的80%,或者也可以申请减保,取出一部分钱用,灵活便捷。

2.顶尖收益

光明慧选的收益是市场数一数二的高,以35岁男性为例,10年交,每年10万保费,收益情况如下:

明显能看到,无论是定期还是终身,光明慧选的>>IRR(即内部收益率:数字越大,收益越好)都很高,远高于市场平均水平。

如果选择定期保障,当被保人活到80岁,保险公司还将给付10倍的基本保额,即1120000元的祝寿金。

等于不仅白送了全部投资的100万保费,还多给了12万,相当壕气!

而保终身后期更是飙到了近4.5%的内部收益率,达到顶尖水平,在此基础上,还能附加3%(市场最高)保底利率的万能账户,进行二次增值。

收益非常可观!

3.安心养老

投保达到一定金额,还能获得以“护理专业”闻名的光大永明保险公司旗下养老社区的居住权。

选择旅居养老,可以一边旅游一边养老,悠享退休生活;若晚年生活自理困难,则可以选择长居养老,享受专业的医疗照料。

◆ 岁月有约

>>岁月有约年金险保障内容清晰简单。

1.收益保障

▶生存保险金:从60岁一直可以领到106岁,且至少有25年保证给付期,领取资金有保障。若在领取年龄之前不幸身故,将会一次性赔付保险金,取现金价值和已交保费的最大值,利益不受。

▶保单红利:根据保险公司的实际经营情况进行分配,收益不确定。

▶万能账户:岁月有约自带一个万能账户(嘉福1号),所谓万能账户就是一个可以增值的账户,保单的收益会自动转入该账户,进行复利增值,增加收益。

以35岁男性为例,年交保费89035元,10年交,保至106岁,收益情况如下:

*上表代入中档红利收益、低档万能账户利率

到了晚年,>>IRR仍持续增长,越老越多金。

2.保单权益

和光明慧选一样,岁月有约资金有>>“保单贷款”和“减保”功能,资金流动灵活很多。

如果突然手头紧,可以选择利用保单贷款,即自己借自己保单的钱,不用求人。

也可以通过减保的手段,随时取用保单账户里的钱,非常方便。

3.高品质养老

只要投保岁月有约且符合条件,就能获得泰康养老社区的入住名额。

与传统养老院有很大不同,泰康养老社区更像是一个高档住宅小区,只不过业主都是退休的老年人。

在这里不仅有各种娱乐休闲设施,俱乐部、SAP会馆、中医按摩、美发美甲等等,总能发展自己的兴趣爱好。

更贴心的是,这里还提供“高品质医疗保健服务”。

一人就能拥有专属医疗团队(医生、护士、护理师、营养师等等),生病了立马就能享受到专业的医疗照顾,不用一把年纪还去医院排队看病。

4款都出色,该如何挑选?

总的来看,这4款产品收益都很可观,那我们又该如何选择?

学姐在这给出一点投保建议:

(1)喜欢资金取用灵活,优先考虑增额终身寿险:利多多、颐悦无忧

①追求长期收益高、看重养老社区:利多多

利多多保额每年都以3.8%的高利率进行增长,收益稳定,适合长期稳健投资。

不仅含有减保、保单贷款等功能,还支持“加保”,投资和取用都非常灵活。

②喜欢快返、护理保障:颐养无忧

颐悦无忧返本更快,希望尽快见到效益可以选择这款;且含有护理责任,更注重未来养老生活保障的朋友可以考虑。

(2)喜欢未来能终身固定领取资金,优先考虑年金险:光明慧选、岁月有约

①追求更高收益、投资灵活:光明慧选

无论是年金账户还是万能账户,收益情况都是年金市场里的佼佼者,保本升值能力强。

还能选择投保定期,起到专款专用的作用;

含有加减保、保单贷款功能,投资灵活。

②有冒险精神、喜欢高端养老社区:岁月有约

岁月有约含有“保单红利”这项增收项目,收益有增长的空间,但也有可能为0,适合带有冒险心理的人群投保。

符合一定条件,还可以对接旗下高端养老社区,提前锁定未来入住名额。

本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。