我国经济正处于人口驱动向科技驱动的关键窗口期,“数字城市”、“数字政府”等政策带火了信创、SaaS板块。又逢美国限制我国部分工业软件使用,国产替代迫切性增强,金蝶、微盟、有赞等SaaS公司近期纷纷上涨。美图作为市场中稀缺的影像SaaS企业,正不断推出更多、更便捷的应用,改变着Photoshop一家独大的局面!

观点先列在前面:

1、从业务布局、产品矩阵、成长路径角度,美图与Adobe有很高的相似性。

2、国产替代战略或给美图带来一些预期之外的收益。

3、产品全链路已搭建完毕的美图股价和估值处于低位,后续值得期待。

一、多个角度看,美图与Adobe有着很高的相似性。

(一)历经7年摸索,Adobe奠定全球SaaS龙头地位。

Adobe是美股炙手可热的SaaS公司,但在转型前期,公司也经历了长达7年的探索期。

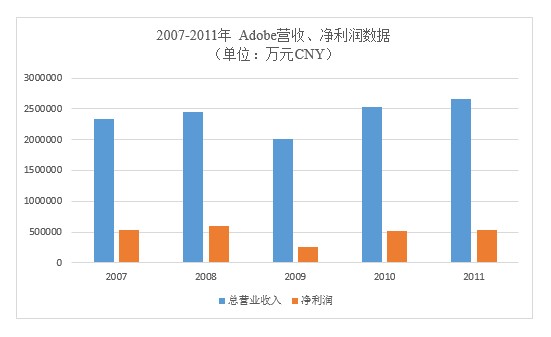

2007-2011年,Adobe开始SaaS的初步探索,发布了Photoshop网页版本,在此期间,公司营收、净利润基本持平。

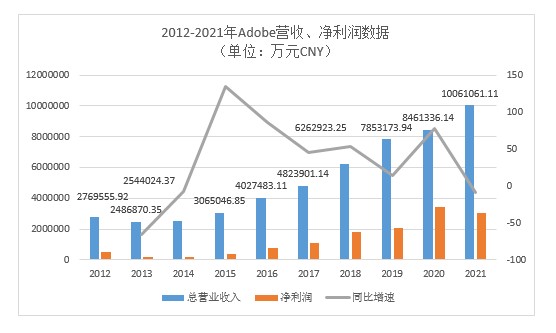

2012-2014年,Adobe 加速出台云工具(Adobe Mercury、Creative Cloud等),VIP客户加速导入。公司净利润因成本增加,回落至17.7亿、16.4亿,但营收却逐步增长至248.6亿、254.4亿。

2015年后,Adobe转型成功,营收、净利润、净利率不断创出新高。

(二)美图经历7年破局,迎来2022的营收与月活逆势增长。

对比与Adobe,教主发现,两者几乎有着相同的成长路径!

2012-2013年,美图全渠道用户数量就已超过2亿。公司顺势推出美颜相机、BeautyPlus等等,取得了良好的开局;

2014-2019年,美图分别在手机、短视频、社交等领域进行“多元化”尝试,但未能成为相应领域的龙头;

2020年后,美图聚焦于美图云修、美图宜肤等应用,又收购了美得得,至此确立了美图SaaS业务的主线。

2022年中报期,美图有效订阅人数已超过500万,且保持着上升势头。

受益于订阅人数的增长,美图2022年中报期“VIP订阅业务”营收大增61.4%,占营收比例来到34.9%,至此成为美图第一大业务线。“SaaS及相关业务”也因收购美得得科技,同比大增1542.3%,贡献营收2.26亿。

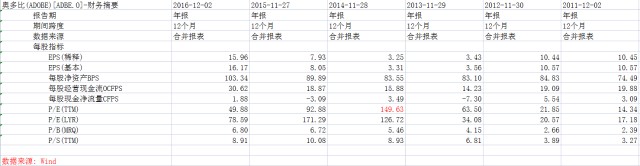

值得一提的是,如果扣除上半年加密货币3.05亿的损失,美图PE(TTM)约150倍。

与Adobe 2014年成功前的149.63倍PE极度接近。

二、国产替代战略或给美图带来预期之外的收益。

(一)国内相关企业需要找到国产“备胎”。

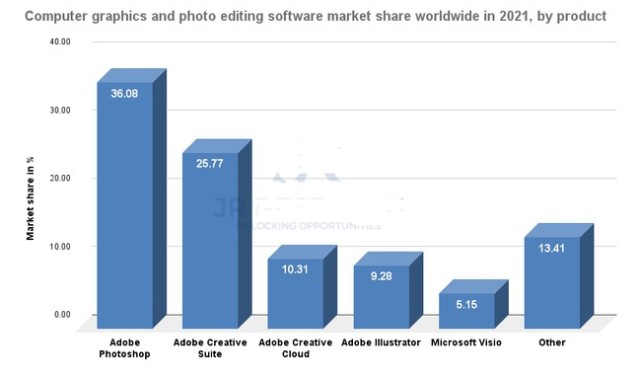

2021年,全球计算机图形和照片编辑软件市场中, Photoshop独占约36%,如果算上Adobe Creative Cloud、Illustrator等产品,Adobe在图片编辑软件市占率达到81.44%,处于绝对寡头地位。

国内用户想要使用正版Photoshop,只能选择888元/年的个人会员摄影计划,相较于日本、中国香港等地,大陆Photoshop价格更贵,且不包含云服务与移动App功能。但“加价减配”还不是Adobe最无理的操作。

国内文创、摄影企业有必要提前适应一款国产素材处理软件作为“备胎”,以避免相关冲突带来的措手不及。

(二)美图应用矩阵完善,迭代快,最具“国产替代”冠军相。

国内图像编辑软件国产替代的关键在于两点:

一是软件使用起来要相对便捷,老少皆宜,容易上手。

二是拥有足够的用户量,便于多行业统一,同时对于技术储备、运营能力、品牌声量也都有一定要求。

《2022年上半年中国移动互联网行业发展分析报告》显示,美图公司旗下的两大C端软件,美图秀秀和美颜相机分列各自赛道的前两位,实际上,自从QuestMobile发布类似的榜单以来,美图旗下软件常年占据各自赛道冠军。

教主认为“易用性”是美图用户规模更高的“取胜之匙”,而判断一款软件是否“易用”,老年群体的接受度很说明问题。

我小时候照相只能去照相馆,留下的照片不多。为了不让我刚出生的孩子长大后有和我相似的遗憾,我每天都用手机拍照记录。我还教会了我妈,在我上班时为孩子记录点滴生活。“爱美之心人皆有之”,老年人使用数字应用不熟练,主要因为使用过程太复杂,相对来说,美图旗下软件的易用程度很高,老年人也可以轻松学会,很符合如今的“适老型社会”。

我的工作不经常与图片处理打交道,但偶尔写总结也会用到,包括我那些没经过专业培训的同事,也经常会用美图软件来调整照片,和国内其他修图工具比起来,美图确实是上手更容易。

据我了解,除了面向大众的图片编辑和美化软件,美图公司还在尝试一些新的领域,比如今年上半年发布的Wink、Chic、美图云修、美图证件照、美图秀秀Mac版、美图设计室等,就覆盖视频剪辑、专业设计、商业影楼等多个场景。

这其中比较特殊的是美图云修,简单了解一下,美图云修的背后是美图的技术中枢,也叫美图影像研究院(MT Lab),一句话概括就是用AI影像美化技术帮助商业摄影行业的工作者提供专业级的图像批量处理,其中比较高级的技术包括中性灰磨皮、AI美牙、脸部画质修复、多人液化等等,类似于模糊人脸、牙齿缺陷、纯色背景瑕疵等问题的精细化处理也能一键搞定。

很明显,美图云修的目标就是商业摄影品牌和连锁摄影机构,此外还涵盖照片直播、电商摄影等平台以及大量的独立摄影师、摄影工作室。

美图云修的出现替代了低效率的重复人工,为后期修图提供更多创意空间,帮助建立行业的后期标准。用套话说,就是助力商业摄影行业实现提质、降本、增效。相信随着美图云修商业化持续推进,国产替代空间还很广阔。

除了优势明显的影像行业,其实美图还有一部分的业务涉足美容和化妆品领域。当下,线下美妆门店竞争愈发激烈,供应链、营销管理等降本方式成为兵家必争之地,我们看看美得得、美图宜肤是如何在这个战场厮杀的。

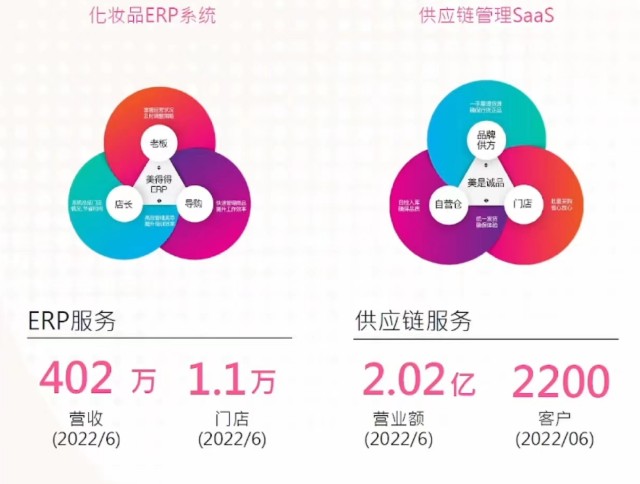

今年上半年,美得得ERP服务超万家,已为中国250多个城市超万家化妆品门店提供服务,供应链业务收入迅猛。

美图某部门在一次内部分享中有过类似的预估:至2025年,美妆门店供应链客户将达6250家,流水收入达25亿,从而为公司带来2亿的毛利润,或达到2022年的12.5倍。

如今的医美门店设备有RF射频、光子嫩肤、超声波、激光几种,多数被Tripollar 和 Newa(以色列);大排灯、雅萌(日本);FOREO luna(瑞典);科莱丽(美国)等发达国家品牌占据,医美机构有着强烈的国产替代降本诉求。

美图公司在这一点同样有布局,美图通过AI皮肤检测仪美图宜肤向全球护肤品牌、医美机构及美容院业务,提供AI测肤及相关SaaS解决方案。目前美图宜肤落地全球2826家线下门店,并与迪奥、资生堂、樊文花等多家知名品牌达成战略合作。

目前美图宜肤V已经上市,与海外最新一代产品性能相近,但价格、售后服务优势明显,理论上也可以享受国产替代的红利。

三、产品全链路已搭建完毕的美图股价处于低位,后续值得期待。

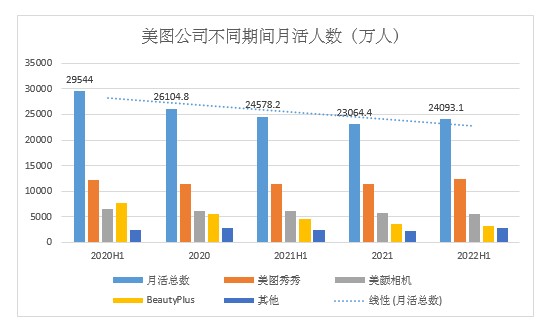

2021年前,美图月活规模分别为2.954亿、2.610亿、2.459亿、2.306亿。

2021年中报,美图月活出现了近5个季度的首次正增长,来到2.409亿。伴随着月活环比数据终结下跌趋势,美图的股价也来到了低估区域。

除主力应用美图秀秀外,必须要关注的是美图在今年推出的视频剪辑软件Wink,要知道,上线5个月后,该软件的DAU就达到75.3万,而据第三方数据,Wink的数据还在持续增长当中。

尽管两个短视频平台巨头抖音、快手有自己的视频处理应用,但Wink还是有崛起的态势,这也是美图活跃用户数出现向上拐点的一个因素。

与此同时,美图旗下软件在VIP的基础上又增加了SVIP会员:有众多专属的模板和素材可以使用;拥有智能抠图、拼图、证件照等便捷功能;可以在APP、Web、Windows、Mac、Linux多端使用;设计作品还可实现无水印下载。

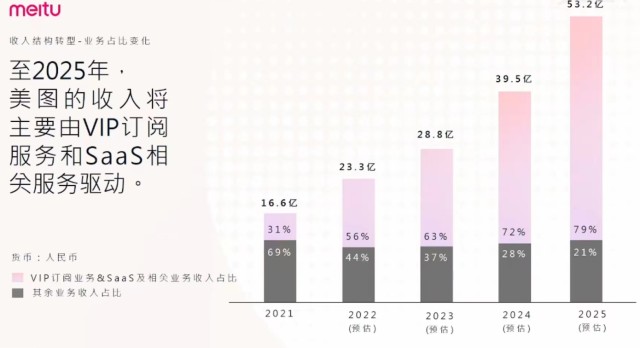

今年上半年,美图VIP订阅比例约1.9%(单看6月,渗透率已达2.1%),平均每名付费客户消费约144元。保守/乐观估计,美图2025年VIP订阅比例或达3.5%/4.5%,从而增厚VIP订阅业务贡献营收15.3亿元/22.5亿元。

从上面这张图可以看出来,美图的目标就是“既能C又能B”,美图公司的实际掌舵者吴欣鸿在前不久的互联网大会乌镇峰会上有这样一句话值得玩味:“过去我们的主要业务领域是记录美、分享美的工具型产品,如今正在融入更广泛的生产生活当中,不光要帮助记录大家生活中的美好,也要帮助大家生产更有效率。”

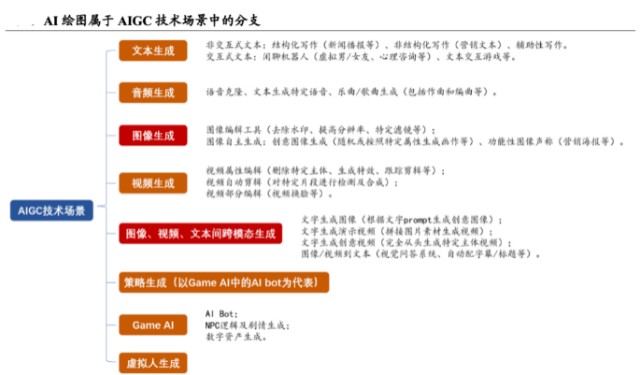

11月16日,A股、、中科金财等AIGC(AI图像技术)概念股大幅拉升。

AIGC上下业中,图像生成、视频生成,素材跨形态的转换等应用早已在美图秀秀、Wink、美图云修中落地多时了,美图研究院也始终致力于AIGC(AI generated content,人工智能创作内容)的技术研发。

发散性地想,我国正处于经济转型的关键时期,5G、新能源车、第三代半导体材料都处于国际领先的位置。AIGC短期商用的场景确实并不多,但如果企业迫于盈利不加强研发,未来卡我们脖子的可能就不是EDA而是META了。目前美图在人脸技术、人体技术、图像识别、图像处理、图像生成等多个方向的技术已处于世界先进水平,伴随着美图产业链上下游的进一步数字化,美图在支持实体经济这方面也将大有作为。

近期港股市场明显回暖,至11月18日收盘,美图市值已突破50亿港元,但仍低于A股SaaS转型较慢、日活人数更少的万兴科技,处于极度低估的状态。随着FTX破产程序的启动,加密货币利空逐步落地,有关联业务的BC科技集团,近日也出现了底部大幅拉升的走势。投资利空出尽,主业有中高速增长预期的美图或将开启补涨行情。