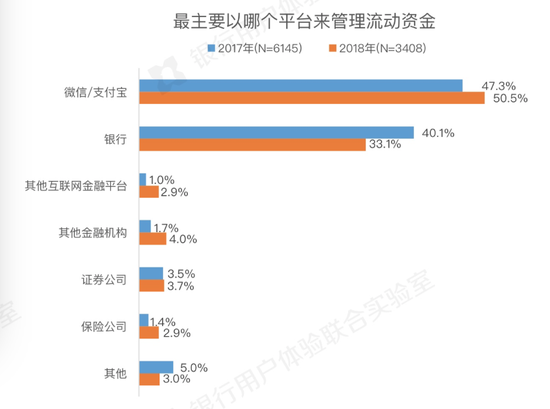

尽管以余额宝为代表的互联网理财产品收益率不断走低,但选择支付宝和微信来管理流动资金的人却越来越多。

微众银行和腾讯用户研究与体验设计部(腾讯CDC)共同发布的2018年银行业用户体验调研报告发现,2018年用户管理流动资金的主要平台仍然以互联网平台为主,五成用户最主要选择支付宝、微信管理流动资金,33.1%的用户选择银行,但相较于2017年比例下降了7.0个百分点。

上述银行业用户体验调研共有36家银行参与,涵盖了国有大行、股份制银行和城商行等,采取了定性深度访谈、焦点小组、专家访谈、线上问卷等研究方法,围绕用户的资金流动去做的,包括怎么存,怎么花,怎么贷以及用户行为,并通过前面的调研建立用户模型,最终提出产品的体验的改善和创新的方向。

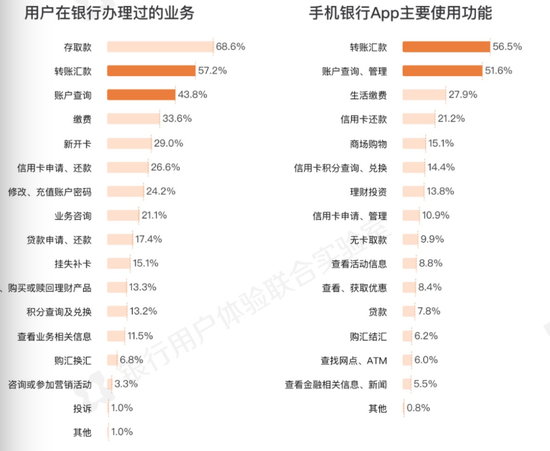

在金融服务上,用户在银行用得最多的是转账汇款和贷款两项传统业务,而使用支付宝、微信等互联网平台进行支付、购物、生活缴费等的,超过了传统银行。

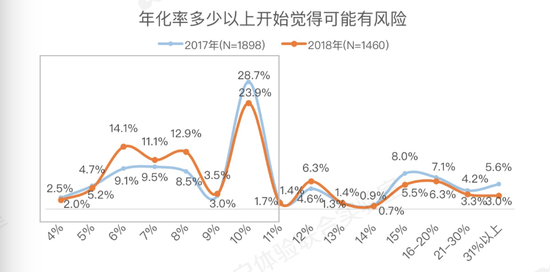

随着P2P跑路事件频繁发生,用户对理财产品的风险意识也在2018年明显提高。

相比2017年,最新的调查显示,认为理财产品收益达到6%-8%就可能存在险的用户占比明显提升,也就是说,越来越多的用户在收益到达6%时便提高了风险意识。

风险等级和产品收益也是多数用户在选择理财产品时最优先考量的因素,产品背景信息(资金流向等)产品期限以及赎回资金到账时间也是用户在购买过程中较为关注的因素。

在培养了用户的理财认知和购买习惯后,门槛低、灵活性高的支付宝(包括余额宝)和微信支付(包括理财通)已经成为用户购买理财产品时的首选,选择比例为69.7%和45.4%,占比都超过了手机银行App(37.9%)。

但调查显示,用户对互联网信用贷款的利率并不敏感。

调查显示,26.3%的用户前能接受的信用贷款年化利率在5%-6%之间,然而有46.2%的用户对利率并不敏感,仅关注总利息金额或每月还款额是否在个人承受范围内。

相比2017年,最新调查显示,使用手机银行App、微信公众号等数字化渠道办理银行业务的用户占比进一步提高,其中,对比2017年数据,使用手机银行App办理业务的人数比例増长5.8个百分点,银行徽信公众号增长1.3个百分点。虽然仍有近三成用户主要在线下网点办理业务,但大多数人只是“部分业务只有线下网点可以办理”。

尽管手机银行App已经是人们办理银行业务的最重要途径,但并不是越多越好。

定性调研中,用户对银行推出多个手机App,部分业务需要在不同的App中完成的操作体验反馈不佳。调研发现,目前市场份额较高的20家银行中,有17家在 App Store中上架的应用(仅针对国内个人用户的相关应用)数量为2个或2个以上,数量繁多的App无形中增加了用户的认知和操作负荷。