近日,探长读财无意中发现,滴滴出行APP金融服务已完成“九宫格”布局,其产品服务涵盖贷款、理财、支付、分期购车、保险,以及网络互助。

让人遗憾的是,滴滴金融看似野心勃勃,实际更多是在贩卖流量。尤其在拿到网络小贷和融资租赁牌照之后,并未主导贷款业务和分期购车业务,而是选择与第三方机构合作。

然而,自营和导流业务的基础是巨大的用户流量。2018年初,滴滴公布用户数达4.5亿,但截至2019年5月初,滴滴金融披露用户数突破1000万。据此计算,滴滴金融用户转化率不足3%。

滴滴金融已拿到4张金融牌照

探长读财注意到,滴滴在大力开展金融业务之前,已悄然拿下4张金融牌照。

2016年3月28日,滴滴成立众富融资租赁(上海)有限公司。

同年8月份,滴滴还通过控股的方式拿下了一张保险代理牌照,其旗下的全资子公司北京博通畅达科技有限公司为中安风尚保险代理公司的唯一股东。而早在2016年3月28日,原保监会已批复中安风尚保险代理有限公司的保险代理资格。

工商资料显示,2016年8月19日,中安风尚(北京)保险代理有限公司股东由王广辉、付桂玲、张素亚变更为北京博通畅达科技有限公司(滴滴旗下)。

拿到融资租赁和保险代理牌照之后,滴滴又先后拿到网络小贷牌照和支付牌照。

2017年8月24日,滴滴(香港)科技有限公司设立重庆市西岸小额贷款有限公司,注册资本28800万美元(约合20亿人民币)。

2017年12月18日晚间,上市公司高鸿股份公告称,央行已同意一九付变更主要出资人,由高阳捷迅将一九付100%股份转让给新增出资人上海时园科技有限公司,本次股权转让的交易价款确定为人民币3亿元。工商资料显示,滴滴出行科技有限公司为后者唯一股东。

理财信贷满足不同用户需求

探长读财注意到,滴滴金融有“借钱”和“理财”服务,分别满足有闲钱和缺现金用户的不同需求。

其中,在售理财产品共3款,分别为“金桔宝”、“众邦银行-众邦宝”、“南京银行-好享富”。三款产品分别来自中信银行的货币基金产品、众邦银行的随存随取的三年定期存款产品,以及南京银行199天的票据直融产品。

根据滴滴金融的披露,三款产品均由银行提供,这样的销售形势,规避了没有相关牌照的风险。不过据知情人士透露,银行与互联网平台合作的智能存款产品,去年底曾被央行口头要求控制规模。

探长注意到,滴滴推荐的贷款机构包括马上金融、新网银行、杭银消金、中原消金、包商银行的贷款产品。

据媒体此前报道,滴水贷分为独立放贷和联合放贷两种模式,但无论哪种模式,滴滴金融扮演的均为纯引流角色,并不提供风险评估和贷前服务。

不过,百科资料显示,滴水贷采取邀请制,对平台申请车主的滴滴单子数量有要求,还要查申请者的征信。探长读财注意到,该信息援引新华网转载新京报的报道。

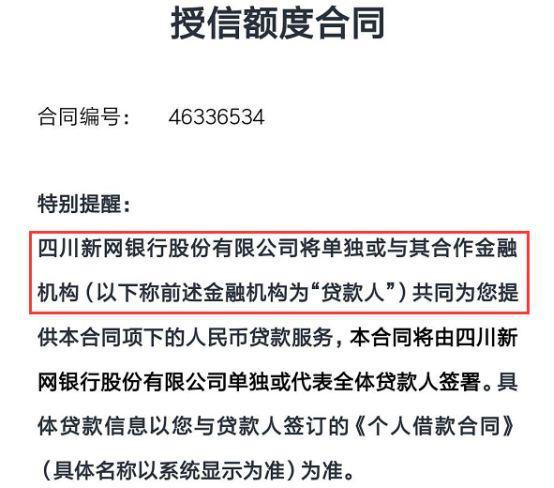

以申请新网银行贷款为例,平台披露的《授信额度合同》显示,新网银行将单独或与其合作金融机构共同提供贷款服。

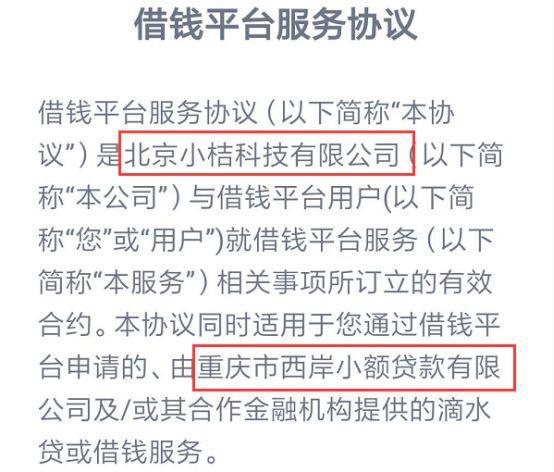

《借钱平台服务协议》显示,本协议是北京小桔科技有限公司(滴滴出行母公司)与借钱平台用户签订合作。本协议同时适用于您通过借款平台申请的、由重庆市西岸小额贷款有限公司及/或其它金融机构提供的滴水贷或借款服务。

另外据网上消息,滴水贷2017年就有入口,最早仅对滴滴专车司机开放,后对乘客开放。种种迹象表明,滴滴贷款产品分为助贷和导流两种类型。不过,滴水贷受限于邀请制,滴滴贷款产品更多以导流为主。

衍生金融场景:滴滴支付、分期购车

相比理财和借钱,滴滴出行并不具备场景优势。不过,滴滴支付和分期购车,却是出行业务之外,最直接的衍生金融场景。

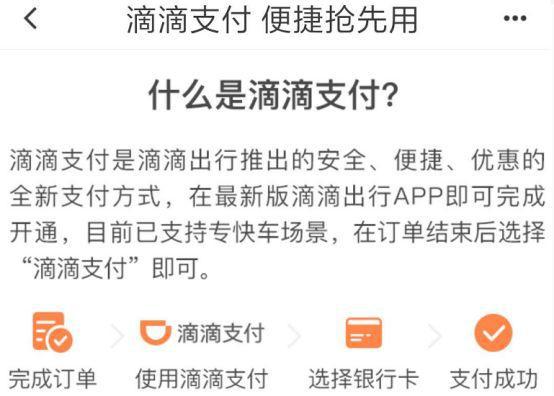

探长注意到,滴滴支付目前主要与招商银行合作推出联名借记卡、礼橙专车信用卡,以及与广发银行合作推出缤纷出行信用卡。不过,滴滴支付的主要场景是滴滴出行APP,用于快车专车支付结算。

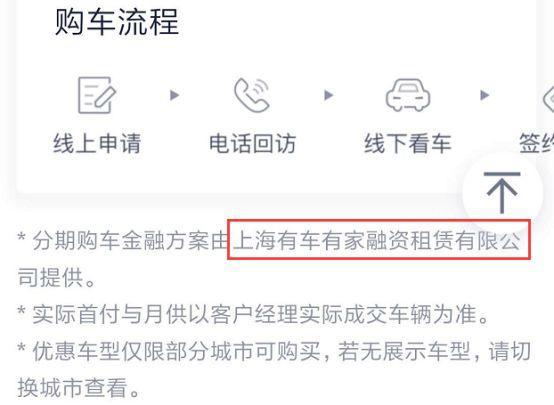

分期购车页面下,滴滴金融突出滴滴旗下、超低首付、超低月供、爆款现车等优势。不过,页面底部的购车说明显示,分期购车金融方案由上海有车有家融资租赁有限公司提供。

工商资料显示,上海有车有家融资租赁有限公司成立于2015年9月16日,注册资本20亿人民币,法人代表张晓俊,股东为上海灿谷投资管理咨询服务有限公司(持股57.5%)、捷联发展有限公司(Express Group Development Limited)(持股38.75%)、上海网天投资有限公司(持股3.75%)。

公开资料显示,灿谷(股票代码:CANG)于2018年7月26日再美国纽交所上市,张晓俊为灿谷创始人、董事长,主要提供汽车贷款促成服务、汽车交易服务、汽车后市场服务。

力推保险产品、网络互助产品

探长读财注意到,滴滴金融九宫格产品中包括3款保险产品和2款网络互助产品。其中,滴滴“百万医疗”和“重疾保障”合作保险机构为众安保险。

“车险”合作共15家,分别为:中国人保、中国平安、大地保险、永安保险、天盛保险、太平洋保险、众安保险、安心保险、泰康在线、亚太保险、阳光保险、中国人寿、安联保险、中华保险、易安保险。

而“大病互助”和“点滴求助”分别对标“相互宝”和“水滴筹”。

值得注意的是,市场上的网络互助计划都没有合法身份。探长读财注意到,早在2016年6月,信美、众惠和汇友就拿到原保监会发放相互保险牌照。但信美与蚂蚁、众惠与京东合作的相互保险产品均夭折。

2018年10月16日,蚂蚁金服联合信美人寿相互保险社推出“相互保”,据媒体报道,该产品上线不到1个月时间,已吸引超过1800万人参加。同年11月27日,蚂蚁金服宣布“相互保”更名为“相互宝”,不再挂保险牌照,成为网络互助计划。

同年11月13日,京东金融联手众惠财产相互保险上线了“京东互保”,开始低调内测。不过,两天后该产品就被下架。对此,京东金融称将进行用户体验升级后再择期推出。

蚂蚁金服、京东金融试水互助保险产品之后,监管开始整治网络互助挂保险牌照。

2016年12月26日,原中国保监会还发布《关于开展以网络互助计划形式非法从事保险业务专项整治工作的通知》指出,网络互助不得以保险费名义向社会公众收取资金或非法建立资金池。