家居行业由于其进入门槛不高,竞争者众多,属于零散市场,国内的市场格局可以概括为“大行业,小企业”。全屋定制,是近些年来家居行业流行的概念,脱胎于传统木工,也不同于家具单品买卖,全屋定制根据每个客户偏好和家庭实际情况定制配套家居产品,使得家居产品能够满足与全屋装修一致风格。

本次估值之家要分析的IPO企业玛格家居,就是一家主打全屋定制业务的公司。

玛格家居股份有限公司成立于2007年,位于重庆,在实际控制人唐斌先生和副总经理高琴女士带领下,从个体商户起步,目前已经达到了10亿营收规模。2023年3月1日,玛格家居在深交所主板拟发行不超过2,500万股A股普通股,拟募资金7亿元,主要募投项目为重庆工厂智能改扩建项目、智能柜体车间生产线建设、广东玛格车间智能改扩建项目、研发设计及信息化升级项目、品牌建设及营销推广项目,目前深圳交易所已受理,处于待反馈阶段。

玛格家居最早于2022年1月6日向深圳交易所主板递交了招股说明书,2022年5月收到证监会的问询函并更新了招股说明书,而后沉寂了大半年。根据2月17日证监会、沪深交易所关于全面实施注册制的相关通知,沪、深交易所于2023年2月20日至3月3日,接收主板首发、再融资、并购重组在审企业申请,并按在中国证监会的审核和受理顺序接续审核。自2023年3月4日始接收主板新申报企业申请。玛格家居在保荐机构国泰君安的协助下,成为了主板注册制第一批吃螃蟹的企业。

然而,据估值之家分析,玛格家居的财务数据看似靓丽,实则却暗流涌动,上市之路预计不会是一片坦途。

一、利润率远超龙头企业,但销售几乎完全依赖经销商

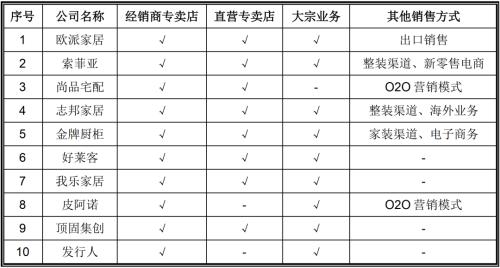

作为一家不太知名厂商,玛格家居的利润率却很高。根据估值之家统计,在招股说明书中披露的九家可比公司中,玛格家居的盈利能力(营业利润率)仅次于龙头老大欧派家居,这几乎是难以理解的,让人不禁怀疑发行人所披露的财务数据存在水分。

再仔细分析发行人的商业模式,会更加难以理解为何发行人能够取得如此成就:发行人营销渠道竟完全依赖经销商,而没有直营店。根据招股说明书,截至2021年12月31日,公司的经销商数量达701家。报告期内,公司通过经销商模式实现的收入分别为79,918.92万元、79,849.09万元和99,269.25万元,占主营业务收入的比重分别为98.44%、96.82%和98.29%。因为经销商显然需要从销售额中赚取一道利润,让利经销商势必会导致经销商门店利润率通常比直营门店利润率低。

从发行人自行披露的9家可比公司情况来看,完全依赖经销商营销方式非常罕见,仅皮阿诺一家与发行人商业模式类似。然而,从上述表格来看,皮阿诺的盈利水平最为堪忧,是9家可比公司中收入排名倒数第四位,2021年营业收入18.24亿元,仅高于我乐家居。而营业利润在其他公司普遍盈利情况下,竟然发生了巨额亏损,2021年的亏损金额达到了7.29亿元。而采用同样的营销方式的发行人,盈利能力却很强,令人匪夷所思。

从商业模式上分析,如今越来越多的主流家居厂商在提高自营店比例,因为将产品销售出去是企业生存发展的核心能力,缺乏自营销售体系和销售人才、仅仅专注于生产的厂商基本注定是二流企业。但是,发行人作为一家宣称走中高端路线、定制化家具公司,竟然完全没有想过搭建自营的营销渠道,除了少量大宗业务模式(即直接供货给地产商作为样板房和精装房使用),全部采用经销商模式,这意味着所有与C端客户建立起联系的100%是经销商,这是极不寻常的,相当于主动给自己关上门并把钥匙交由他人,对于任何一家想要做大做强的企业来说,从逻辑上就自相矛盾。那么,表面上的经销商是否受到发行人实际控制,是估值之家提醒投资者需要关注的重点,也强烈呼吁监管部门敦促发行人披露更完善的信息。

二、可能利用关联方操纵经营业绩

玛格家居在招股说明书中披露了一个神秘个体户张庆伟的关联关系,张的身份是公司员工,却未披露与唐斌、高琴有任何其他私人关系。2016年6月,唐斌、高琴与公司员工张庆伟签署《店铺整体转让协议》,唐斌、高琴将玛格家居总部重庆市主城区的所有7家品牌专卖经销商经营权转让给了张庆伟,由其进行日常管理并开展自主经营。双方协商,为鼓励并支持张庆伟创业,唐斌、高琴采取张庆伟先经营,再根据其经营情况分批支付转让款方式进行。

利用如此优惠的条款将玛格家居发源地重庆主城区核心商铺全部转让给一位员工,理由竟然是鼓励其创业?这明面上的逻辑似乎并不通顺,估值之家呼吁监管部门要求发行人进一步披露与关联方之间的抽屉协议内容及名义剥离不利成本的做法。

不过,即便如此,张庆伟似乎并没有多有经营天赋,虽然给玛格家居带来了销售额,但是无法实际全额回款,2019年末,个体户张庆伟欠玛格家具的货款余额为733.47万元,成为了应收账款第一大债务方。

张庆伟所欠货款已于2020年全部收回,2021年5月,唐斌和高琴分别支付了上述货款拖欠产生的资金占用费68.11万元和27.24万元,共计95.35万元,资金占用费按照中国人民银行短期贷款基准利率计算。

虽然货款悉数收回,表面上对发行人没有任何影响,甚至资金占用费都已入账。但是这些金额却是玛格家居的实际控制人唐斌和二号人物高琴还给公司的。大概率是因为公司要上市,所以需要解决这个可以从账面中反映出来的问题,但是这种解决方法似乎更证明了公司的内控是有问题的:争议非但没有解决,创始人还自掏腰包弥补窟窿,而且由于唐斌、高琴二人的特殊身份,很难相信这笔钱实际上不是由发行人垫资的。

应收账款收回后,张庆伟就不再出现在财务报告披露范围内了,继续在玛格家居担任职务。虽然已经没有业务往来,但张庆伟一直被识别为关联方,理由是“个体户张庆伟于2016年7月至2018年3月从事公司重庆市主城区经销商经营,由于自主经营期间未能实现盈利且最终门店转让价款未支付,重庆市主城区经销商的实际控制人仍为唐斌、高琴。张庆伟目前系公司员工,个体户张庆伟系公司控股股东、实际控制人唐斌以及董事、副总经理高琴共同控制的经营主体,为公司的关联方。”

三、最大经销商疑存在关联关系

上述已提到,张庆伟是发行人自行披露的关联方,2016-2018年经营亏损之后,已经和公司没有交易。2018年4月,张庆伟与欧亚琴签订《店铺整体转让协议》,自2018年4月1日起,由欧亚琴接手经营重庆主城区域经销商,但招股说明书却显示欧亚琴与发行人、唐斌、高琴及张庆伟均不存在关联关系。

发行人将张庆伟识别为关联方,理由是“个体户张庆伟系公司控股股东、实际控制人唐斌以及董事、副总经理高琴共同控制的经营主体”,但是欧亚琴同样承包了这些店铺,却并没有被识别为关联方进行详细披露。估值之家不禁怀疑,这个关联方关系的认定是否过于随意?估值之家认为,关联方的认定不应该以店铺的转让金是否支付为标准,而是以这些经销商实际上是否受控为标准进行披露。针对承包同一店铺,却有两种不同的结果,要么是张庆伟的关联关系未完全披露,要么是针对欧亚琴的关联方关系未正确识别。

承包了张庆伟甩下的亏损店铺后,个体户欧亚琴经营得风生水起。实际控制了重庆一粟联创家居有限公司和南岸区柒玖木地板经营部两家企业。欧亚琴2018年4月获得经营权后,2018年10月创办了重庆一粟联创家居有限公司,而这家公司从2019年起一跃成为了发行人最大客户,披露的年销售额1500万元左右。

从发行人针对销售收入的披露来看,发行人拥有着众多经销商,欧亚琴尚且与实控人存在着千丝万缕的联系,其他更小的个体户与发行人之间很可能也存在类似情形,使得发行人收入和盈利水平变得不那么可信。

四、经销商仓库设置在厂区,操纵收入很方便

招股说明书显示,玛格家居位于重庆市巴南区界石镇石桂大道66号4号的厂房中,有1150平方米的仓库出租给了重庆一粟联创家居有限公司作为仓库使用,重庆一粟即为欧亚琴所控制的企业。

根据玛格家居招股说明书介绍,公司实行订单式生产,经销商通过公司统一的信息管理系统向公司发送终端用户订单需求并进行采购订货。通常情况下,除经销商店面展示所用样品外经销商无需保有库存产品。因此,除店面展示样品和极少量的备货外,经销商自公司所采购产品均已实现最终销售。

按照玛格家居商业模式,经销商根本不需要设置自己的仓库,因为经销商服务到门店下单这一步即结束,后续的图纸审核、生产发货等工作都由发行人来完成;即使设置,一般情况下也应该是在靠近门店的位置。然而,重庆一粟却要在玛格家居的生产地设立仓库,这并不符合经销商与发行人之间的分工。但是,估值之家找到了一个合理的解释:通过这样的设置,玛格家居可以在不实际发货的同时确认收入。

事实上,在审计过程中,收入一般都会作为重大事项,会计师会仔细核查出库单、物流单等文件,按照正常商业流程,玛格家居的每一件家具出库都会涉及到运输,如此一来,若要虚增收入,成本就变得很高,需要额外付出物流成本等。而通过让经销商重庆一粟在发行人生产地设置仓库的方式,可以在出库的同时无需外部物流。当审计师进行现场审计时,只需解释由于经销商在厂区内有仓库,生产完毕后直接搬运到仓库,无需提供物流单据,那么审计会认为这样做符合实际情况,根据内部的出库单就可以确认收入。这样做还有一个好处:当审计实地盘点时,审计人员无法区分重庆一粟的仓库和发行人自己的仓库,只需要提前安排,甚至还可以虚增一些存货。

而货物转移到重庆一粟之后是否真的发货给第三方完成销售了,还是继续躺在仓库里面,甚至参与玛格家居的再一次循环,就不得而知了。

五、经营性现金流显著高于净利润,却存在大额利息支出

玛格家具2022年1-6月、2021年、2020年、2019年、各期经营活动产生的现金流量净额分别为3,838.27万元、18,185.51万元、20,770.39万元和10,980.88万元,而净利润分别为2,842.95万元、10,864.01万元、9,853.27万元和10,016.12万元,与净利润差异较大且高于净利润。从账面来看,玛格家具的货币资金十分充裕,平均在2亿元以上,在某些年度由于货币资金较多还购买了理财产品。

估值之家发现,虽然表面上发行人对于资金问题完全高枕无虞,但是2021年末,却发生了极为怪异的事情:持有高额现金的同时还存在外部借款。发行人2021年年末短期借款余额为3,302.93万元。按理说3千多万并不多,这笔短期借款占负债总额的比例仅为7.08%,发行人解释主要系公司向子公司玛格科技销售定制家居产品,玛格科技向公司开具银行承兑汇票支付款项,公司将相关票据进行贴现产生。

如果因为贴现方便且成本低廉,估值之家也不认为持有3千多万的短期借款有什么问题,然而,发行人2021年的财务费用竟然达到了1,132.01万元!要知道,发行人近几年的货币资金一直都在2亿元以上,2021年年末货币资金达到了2.22亿元,同时还持有了3千多万元的交易性金融资产(银行理财)。虽然利息费用中包含了租赁负债的利息支出五百多万元,但利息支出仍与发行人持有现金的情况不匹配,说明发行人的货币资金也可能存在巨大的问题。

六、主要生产经营地存在产权瑕疵

重庆市巴南区界石镇石桂大道66号,是玛格家居的注册地和主要生产经营场所,公司取得了该地的工业用地使用权。报告期内,发行人在位于重庆市巴南区界石镇石桂大道66号的土地上建设了配电房、门卫室、油漆库、铁皮房及连廊等建(构)筑物,面积合计约2,818.78平方米,该等建筑物均未取得产权证明文件。玛格家居认为:“重庆市巴南区自然资源和规划局已出具证明,违建行为不属于重大违法违规行为,重庆市巴南区自然资源和规划局暂无拆除计划,可以按照现状继续使用上述建筑物。”

将近3,000平方米的违建,无论是相关部门的处罚,还是责令拆除后对生产经营的影响,事实可能都不会如招股说明书中那般轻描淡写。

此外,玛格家居承租的位于广东佛山和天津的房屋都存在无产权证书的情形。发行人子公司广东玛格承租的位于佛山三水工业园区大塘园天泰路6号的房屋中,有1,080平方米建筑物的主要用途为展厅、配电房及门卫室,该等房屋未取得产权证书。天津玛格承租位于天津市静海经济开发区北区一号路正东科技产业园2号公寓楼作为员工宿舍,截至本招股说明书签署之日,出租方未向天津玛格提供产权证书。

另外,玛格家居6项租赁面积为128,882.86平方米的租赁房产未办理租赁备案登记,这无疑也反映了公司未能规范化运作,使用权资产方面存在瑕疵,甚至可能法律意识不强,当然不排除是玛格家居租赁成本想要更低,因为其盈利能力却一般。

七、投资者身份蹊跷,为空壳公司

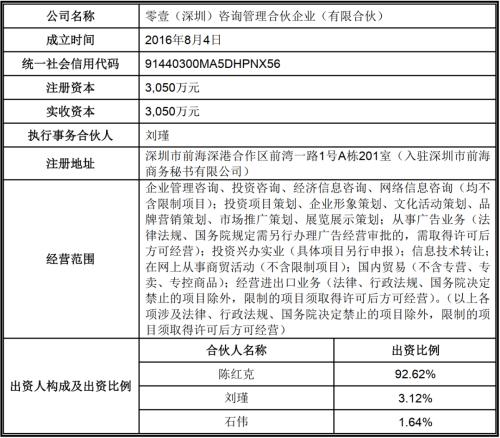

玛格家居有一段复杂的股权转让过程,关于股权转让的始末情况已从2023年3月1日披露的招股说明书中删去了,但是估值之家在2022年1月27日的招股说明书中,发现玛格家居与成立于2016年的零壹(深圳)咨询管理合伙企业(有限合伙)存在一些不寻常的交易。

零壹咨询成立于2016年,注册资本3,050万元,实缴资本3,050万元,与实际控制人以及经营管理团队没有任何关联关系。

第一版招股说明书披露零壹咨询的净资产为四百多万元,总资产仅7、8百万元,矛盾的数据令人对招股说明书的披露质量大跌眼镜,不过2023年新发布的招股说明书修正了这一错误,直接将零壹咨询的财务数据删除了,投资者对于零壹咨询的真实财务情况更加无从知晓。

零壹咨询成立后不久即对玛格家居进行投资,且从其资产规模和实收资本方面看,资金实力并不雄厚,根据天眼查的信息,除了玛格家居,零壹咨询也未对其他单位进行投资。可以看出这家公司并非正规基金,而是为了持有玛格家居股份而专门设立的公司。

八、疑似通过外部机构对公司估值进行操纵

2017年1月13日,玛格唐投资将其持有的玛格有限2.00%的股权(对应136万元出资额)以333.33万元的价格转让给零壹咨询;重庆浩钥欣将其持有的玛格有限1.00%的股权(对应68万元出资额)以166.67万元转让给零壹咨询。三个月后的2017年4月8日,重庆浩钥欣将其持有的玛格有限3.00%的股权(对应204万元出资额)以2,550万元的价格转让给零壹咨询。

以上信息来看,零壹咨询2017年1月收购3%的股份仅出资500万元,其中333.33支付给玛格唐,166.67支付给重庆浩钥欣,相当于1月份时零壹咨询收购玛格家居3%的股份仅花费500万元;仅仅3个月后,2017年4月,收购3%的股份即花费了2,550万元,支付给重庆浩钥欣,足足翻了五倍。在这3个月内,玛格家居的股份价值真的会有如此悬殊的差异?估值之家认为,这很有可能是一揽子交易,是实控人联合零壹咨询在操纵公司估值。

衡量一个公司估值可以用很多方法,但一个很重要的方法是用最近一笔投资金额除以所获得股权的比例,得出最近投资者对投资标的评估估值。而零壹咨询前后两笔相差悬殊的投资金额,如果单独来看,则后一笔可以帮助玛格家居极大地抬升估值水平,有利于宣传和引入后续投资,甚至可以引导IPO的定价。如果这一切是实控人和投资人背地里商量好的,便存在操纵公司估值的嫌疑。

2019年7月,零壹咨询针对2017年的转让事宜又追加了补偿,却不是补偿给玛格唐,而是补偿给唐斌和高琴个人。基于唐斌及高琴2018年度以及未来对于玛格有限经营发展贡献及重要性,经零壹咨询与玛格唐投资、唐斌、高琴各方协商一致并签署协议,就2017年1月玛格唐投资向零壹咨询转让玛格有限2%股权事项,零壹咨询同意向唐斌支付865万元款项,向高琴支付283.14万元款项。零壹咨询收购2%的股权是从玛格唐处收购的,却补偿给唐斌、高琴二人,这也是不寻常的。另外,对于同时出让1%股权的重庆浩钥欣,也没有给予相应的补偿。

九、支付无商业实质的大额咨询服务费,疑似存在体外循环

2016年10月,公司与零壹咨询签订《玛格家居企业咨询服务驻场服务合同书》,零壹咨询为公司提供包括企业内部/外部调研、顶层设计报告、战略实施规划、落地实施以及项目总结等全方位咨询管理服务,由零壹咨询派驻项目负责人及现场工作人员。服务期限为2016年9月至2021年8月共计5年,咨询服务费标准为250万元/年,约定协助玛格家居2018年年度含税销售收入达到9亿元。

2019年1月,玛格家居与零壹咨询签订协议书,鉴于2018年度销售目标已基本达成及经双方友好协商,双方同意提前结束咨询顾问服务,玛格家居支付咨询服务费共计1,250万元,咨询服务费用在咨询服务实际发生期间进行分摊,其中2018年确认的咨询服务费用为520.11万元。

零壹咨询作为一家合伙企业,发行人的股东,同时又给发行人提供总价1,250万元的咨询服务,而发行人对不菲的咨询服务却十分草率,仅仅是过了2年,便认为这样的咨询服务已经达到目的,支付了所有本应该提供5年服务的金额(按照250万一年),很明显缺乏商业实质。而零壹咨询同时又投资了玛格家居,很难相信这样的筹资没有自导自演的成分。

结语:玛格家居获得超越同行的高额利润率,却高度依赖经销商;通过为疑似关联方的经销商在厂区内设置仓库的方式,不用实际物流成本即可完成出库,疑进行收入利润调节;通过不明身份的股东进行估值操纵;巨额现金趴账却借款,并产生大额利息费用……综上所述,发行人所披露的信息质量较低,所披露的财务数据很可能与真实情况偏差较大,全面注册制的时代到来,估值之家更要提醒投资者擦亮双眼,不能单看表面业绩,还要深挖隐藏在数字背后的种种问题……