财联社9月18日讯 资管新规全面实施以来,经过2022年一年的发展,资管行业在各类细分领域百花齐放。2023年在海内外多种因素的影响下,上半年股市出现较大波动,股票市场有时难以满足投资者期望的回报。在此背景下,股债“跷跷板”效应显现,债市迎来一轮行情。债券基金和货币基金再次取代股票和平衡型基金成为行业增长引擎。固收+产品凭借退可守进可攻的特性正“卷土重来”。投资者对理财产品多样化的需求也逐渐提升。为防止净值化后理财产品净值波动再度引发“赎回潮”,投资机构更倾向采用封闭式发行,并且封闭期或更短。本报告梳理总结了2022—2023年资管市场发展五大关键词:封闭式、多元化、结构化、降费潮、固收+卷土重来。

关键词一:封闭式

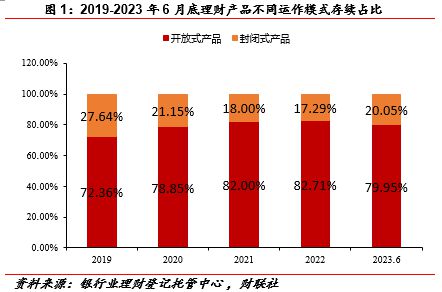

2023上半年封闭式产品比重提高。2022年年末在理财产品净值化转型的背景下发生了“赎回潮”。投资人对于产品净值的负向波动,或净值收益不及对应区间基准的业绩,采取赎回的操作。为避免投资者由于产品净值波动而引发大量赎回的情况再次出现,理财机构有可能会通过放弃理财产品的流动性、发售更多的封闭式产品来寻求更多的稳定性。根据中国银行业理财市场历年报告统计,2022年封闭式产品占比为17.29%,截止到2023年6月底封闭式产品占比提升到20.05%。

新发封闭式理财产品期限有所缩短。2023年新发封闭式理财产品加权平均期限在326至381天之间,为市场提供了长期稳定的资金来源。2023年6月份全市场新发封闭式产品加权平均期限为346天,较年初缩短30.32%。其中,截至2023年6月末,1年以上的封闭式产品存续规模占全部封闭式产品的比例为71.48%,较去年同期增加0.33个百分点。

封闭式产品比重提升而期限缩短,是理财公司积极适应低收益环境的结果。理财公司新发封闭式产品数量更多,期限更短,有助于满足投资者需求和便利投资端流动性管理。

关键词二:多元化

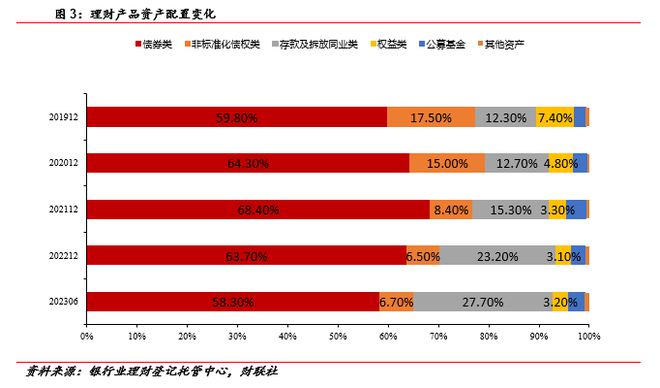

低利率时代下对理财公司资产配置多元化要求上升。去年以来,为保持流动性合理充裕,保持货币供应量和社会融资规模合理增长,央行进行了多次降息操作。期间多家银行也相继调整人民币存款利率,定期存款利率下行趋势明显。在低利率的大背景下,固收类产品收益率水平整体下滑,产品吸引力有所下降,投资者个人资产配置多元化趋势逐步凸显。

投资组合方面,银行理财产品对稳定的要求更高,多元化的资产配置除了能够增加银行理财产品的吸引力,同时也能更好的提升理财产品收益。理财公司在拓展权益投资品种、积累权益投资经验的同时,也可以稳步推进“固收+”、“混合类”、权益类产品布局。其中,“固收+”产品在兼顾较低风险与较高流动性的前提下,适当提高收益弹性,这类产品的权益类资产仓位较低、期限设计灵活,能够很好的成为银行理财子公司的主力产品。

关键词三:结构化

市场上,除了一般的底层资产构成的产品外,还有一类经过特别设计的结构化产品。这类产品不仅包括底层资产,也可能涉及一些衍生品,如期货、期权、收益互换等。经过严格设计后的产品可以提供类固收+的收益特性。

雪球结构型产品是一种依赖于路径的奇异期权,结构相对复杂。雪球结构型产品实质上就是嵌入了敲入敲出结构的看跌期权,若期权的标的在短时间内不发生大幅的下跌,随着持有期的增长,投资者获得的票息越多。

雪球结构型产品在一定程度上兼顾了固定收益的特征。投资者对理财产品的要求变得更加多元,衍生品成为券商保本理财的重要来源之一,提高衍生品的产品以及服务质量成为了证券公司财富管理的重点。雪球结构型产品看似高票息、保本概率大等特点受到了投资者青睐,市场发行量大幅增加,市场存量达到千亿级,且还有明显的上升趋势。参与雪球结构型产品发行的证券公司也逐渐增多。

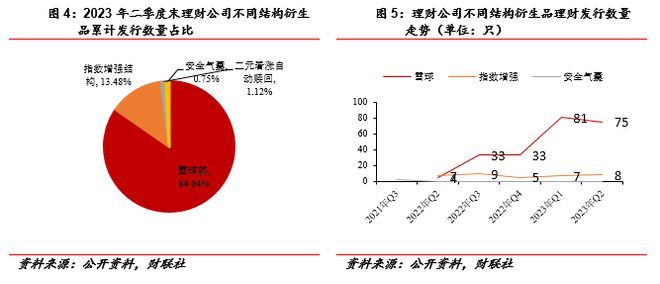

据公开资料显示,截至2023年二季度末,理财公司累计发行衍生品理财267只,其中“雪球类”产品累计发行226只,占比84.64%,较上一季度末占比提升1.12个百分点。“雪球类”理财产品的累计发行量超全市场的80%。假若权益市场持续低迷,我们认为“雪球类”理财产品的占比还有望持续提升。

关键词四:降费潮

2023年6月份以来,中银理财等多家银行理财公司发布理财产品费率优惠相关公告,涉及申购费、管理费、销售服务费等。其中部分理财产品的管理费、销售服务费甚至降至0,掀起一波降费潮。

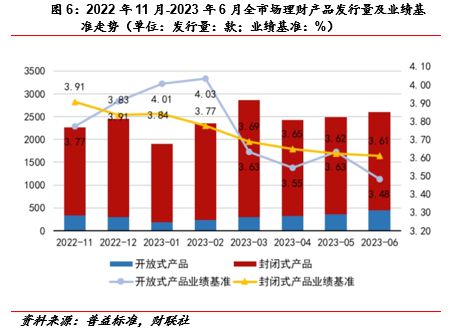

理财产品收益率持续“降温”,催生降费潮。根据普益标准监测数据显示,2023年6月全市场共新发2601款理财产品,环比增加106款,其中445款为开放式产品,平均业绩基准为3.48%,环比下跌0.15个百分点;2156款封闭式产品的平均业绩基准为3.61%,环比下跌0.01个百分点。

在此收益率走低背景下,银行理财产品纷纷降费也有让利投资者,增强产品吸引力,进而抢占市场份额和应对市场竞争的作用。除了策略考虑,“降费潮”也是响应监管要求和政策导向的举措。2022年9月15日,国务院办公厅《关于进一步优化营商环境降低市场主体制度性交易成本的意见》中就提出了“鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用”。规范理财产品费率是大势所趋。总的来说,我们认为降低费率、让利投资者这一举措在短期和长期都有积极意义。

关键词五:“固收+”卷土重来

在全球经济增速放缓以及宏观杠杆率较高的大背景下,低利率的环境短期内较难有改变。纯固收类的资产难以满足部分对收益率有要求的投资者,然而偏股型的基金产品风险又相对较高。从而,兼顾收益和风险的“固收+”产品受到投资者青睐。

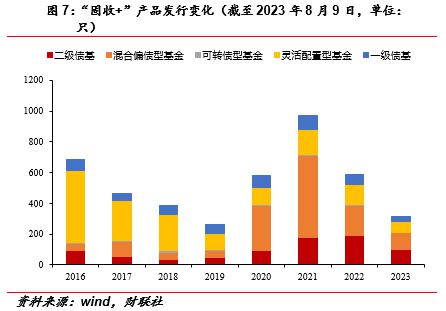

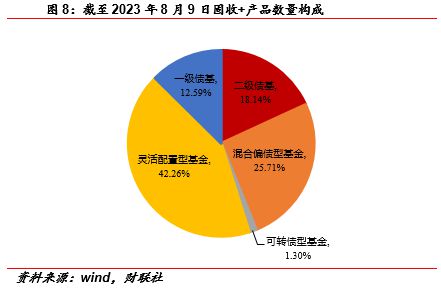

“固收+”是以固定收益类资产提供基础收益并控制波动,再通过“+资产”或“+策略”以增厚产品收益的理财产品。2020年以来“固收+”产品迎来增长期,份额持续上升,但2022年股市和债市先后快速调整,配置了股和债的“固收+”产品表现不佳,发展受到一定的抑制。近期,随着A股、债市的持续回暖,“固收+”基金净值也有所提升,不少产品扭亏为盈、业绩回暖,大有卷土重来之势。根据wind数据,截至2023年8月9日,包括二级债基型、混合偏债型在内的“固收+”基金产品合计有2403只,总规模达1.43万亿元。其中,年内实现正收益的产品数量有1932只,占比80.40%。

“固收+”产品规模近年来显著扩大,配置价值突出,产品底层资产以固收类债券资产加上不同比例的股票、可转债等风险偏好较高的资产的组合。风险投资的仓位和投资风格的差异自然会导致产品净值的波动。

养老金投资目标与“固收+”产品适配度较高。由于养老金主要用于保障个人老年生活,其资金使用期限长、追求低风险,较为适配收益稳健的“固收+”产品。从市场发展情况来看,资管机构正积极布局“固收+”产品市场,如银行理财子公司的“固收增强”系列产品,公募基金发行运用“固收+”策略的混合债券型二级基金和偏债混合型基金。

(课题组成员:廖旦、卢先兵)