报告作者:颜子琦、洪子彦

主要观点

⚫超半数固收卖方观点偏多

当前债市利率持续突破新低,我们观点与此前保持一致,中长期利率下行的趋势不变,短期债市具有回调可能(详见《2.04%,债市多空再探讨》),但9月是较10月更为有利的做多窗口期,从品种配置上,同业存单与10Y期限利率债更具性价比,若短期债市出现明显回调,急跌+慢牛的组合可能再次出现。

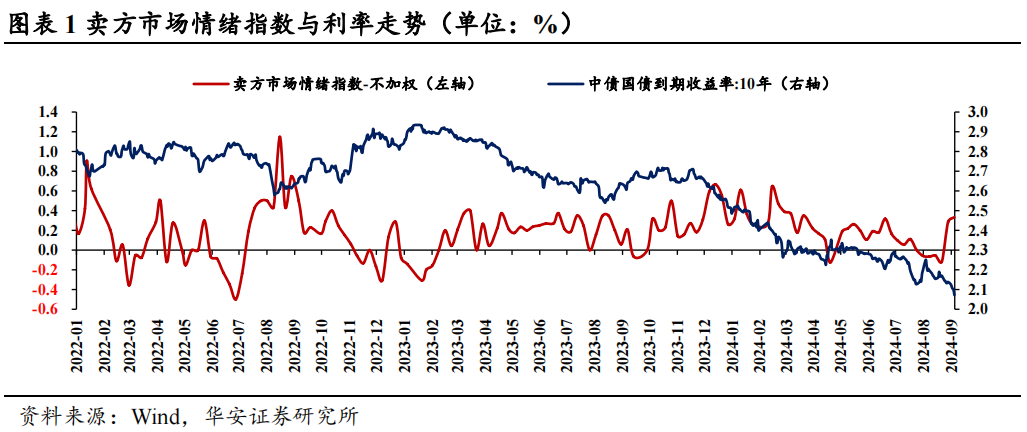

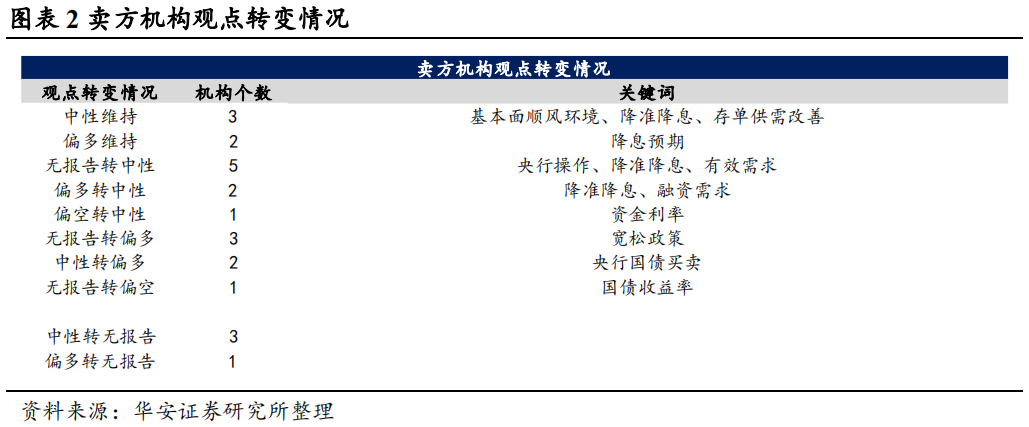

从卖方情绪指数来看,本周跟踪加权指数录得0.18,较上周上升0.05,当前7家偏多,11家中性, 1家偏空:

(1):7家机构观点偏多,关键词:政策宽松、降息预期、央行买短卖长;

(2):11家机构观点中性,关键词:基本面顺风环境、存单供需改善;

(3):1家机构观点偏空,关键词:国债收益率处于历史低位。

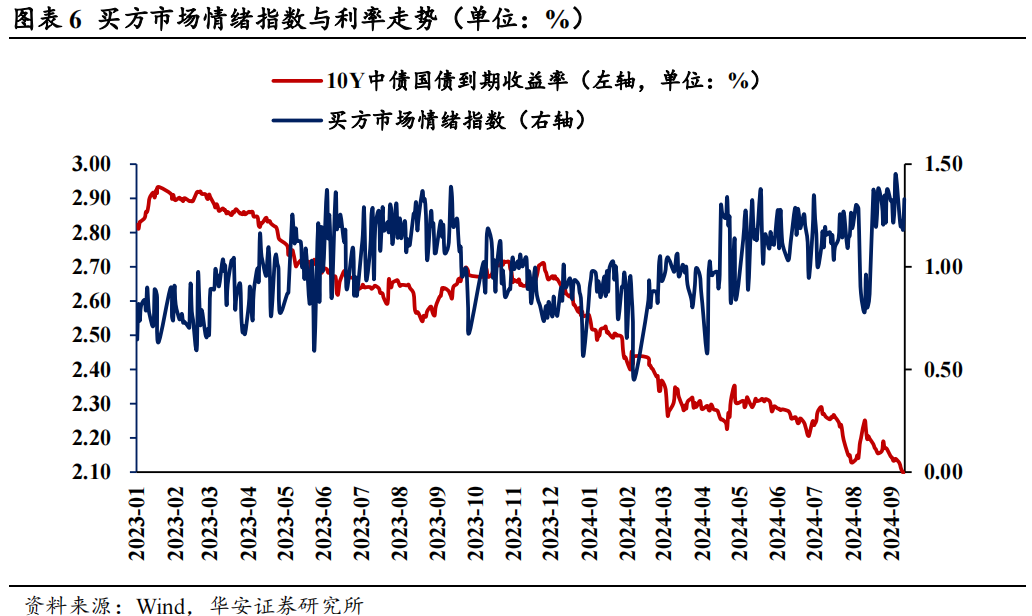

⚫ 买方情绪整体下行

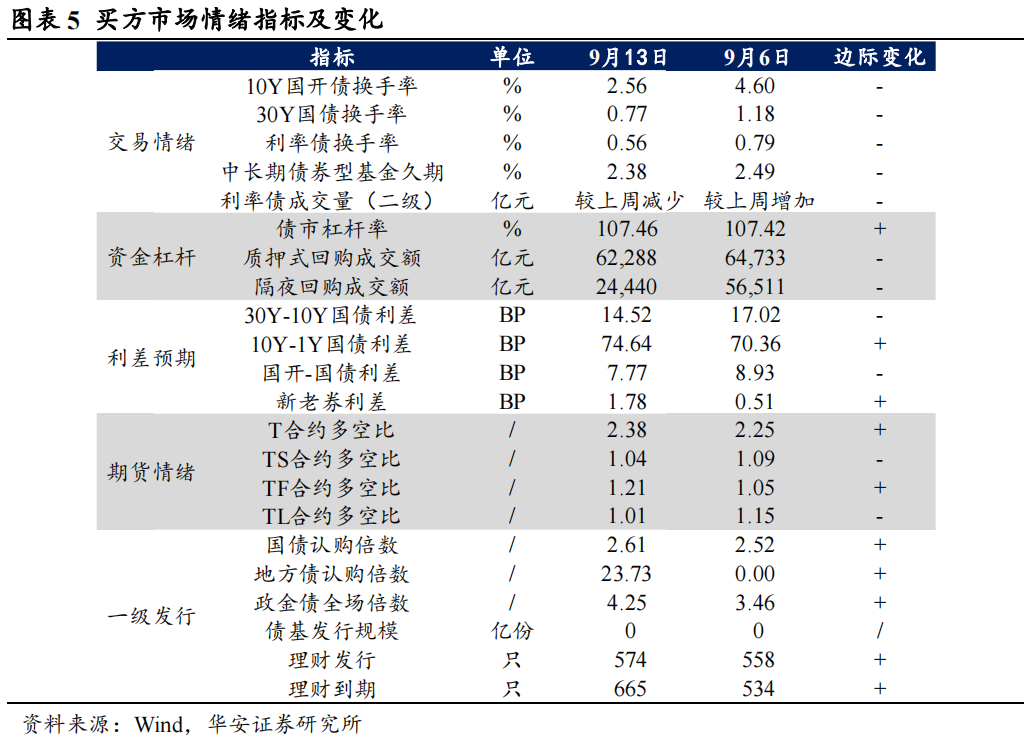

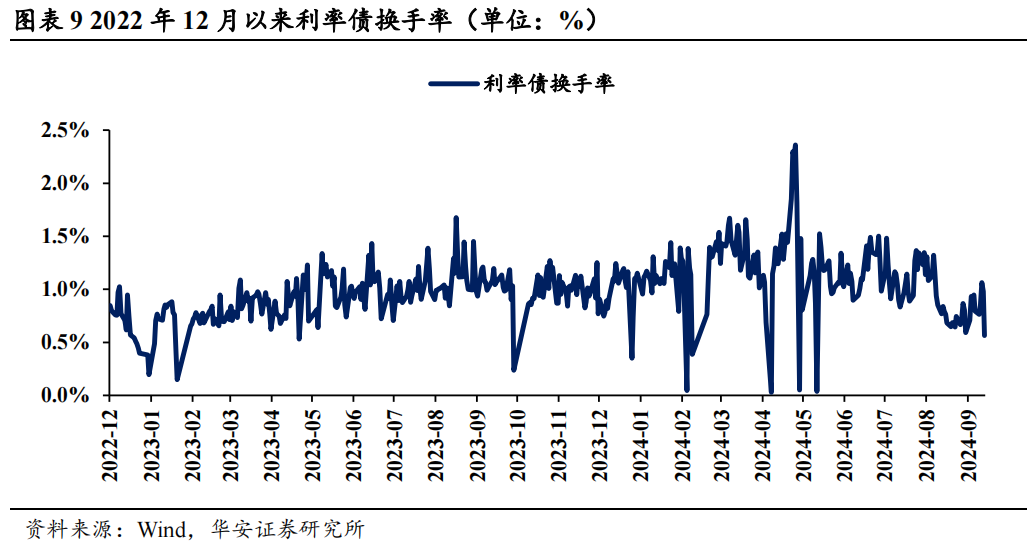

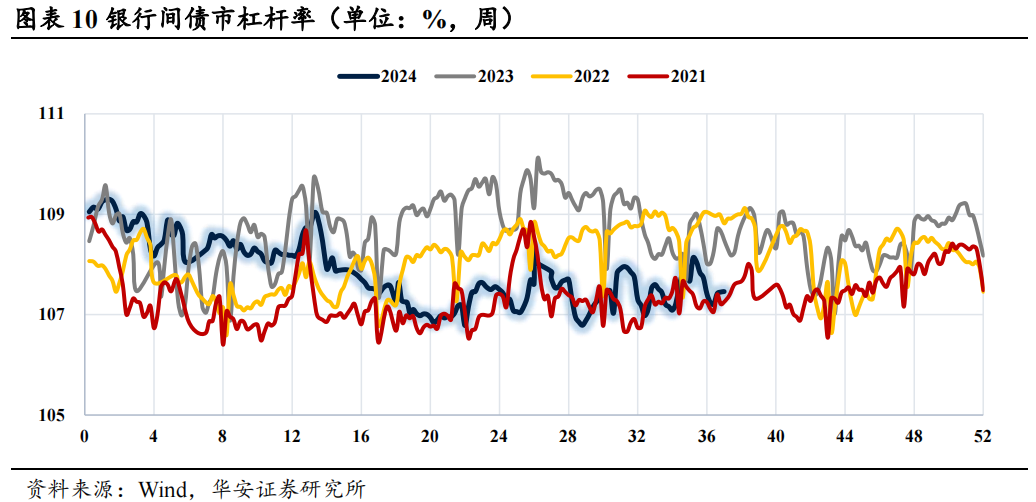

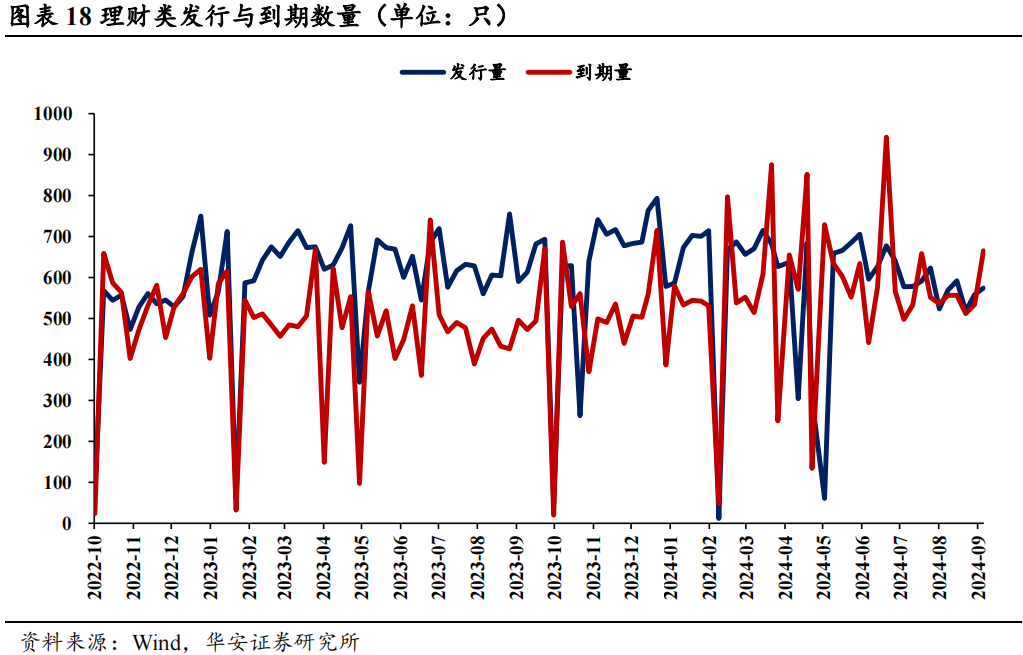

截至9月13日,买方市场情绪指数录得1.33,较9月6日下降,但仍处于高位。我们统计了四大类的债市情绪指标,交易情绪与资金杠杆方面,本周债市换手率整体下降,银行间债市杠杆率上升,回购成交额下降;利差方面,收益曲线成牛陡形态,30Y-10Y国债利差、国开-国债利差收窄,新老券利差、10Y-1Y国债利差走阔;期货情绪方面, T、TF主力合约成交多空比上升,TL、TS主力合约成交多空比下降;一级市场方面,国债认购倍数整体上升,理财的发行量、到期量上升。

⚫ 风险提示:

流动性风险。

01

卖方市场

1.1 卖方市场情绪指数与利率债:情绪指数较上周上升

本周机构对利率债看法主要为中性偏多,卖方市场情绪跟踪加权指数录得0.18,较上周上升0.05;卖方市场情绪跟踪不加权指数录得0.33,较上周上升0.04;信用债主要关注存单利率、信用利差、流动性;对转债态度中性偏多,卖方转债市场情绪跟踪指数录得0.01,较上周下降0.1。本周机构整体持中性偏多观点,7家偏多,11家中性,1家偏空。

37%机构均持偏多态度,关键词:政策宽松、降息预期、央行买短卖长;

58%机构均持中性态度,关键词:基本面顺风环境、存单供需改善;

5%机构均持偏空态度,关键词:国债收益率处于历史低位。

华安观点:9月较10月是更有利的做多窗口

当前债市利率持续突破新低,我们观点与此前保持一致,中长期利率下行的趋势不变,短期债市具有回调可能(详见《2.04%,债市多空再探讨》),但9月是较10月更为有利的做多窗口期,从品种配置上,同业存单与10Y期限利率债更具性价比,若短期债市出现明显回调,急跌+慢牛的组合可能再次出现。

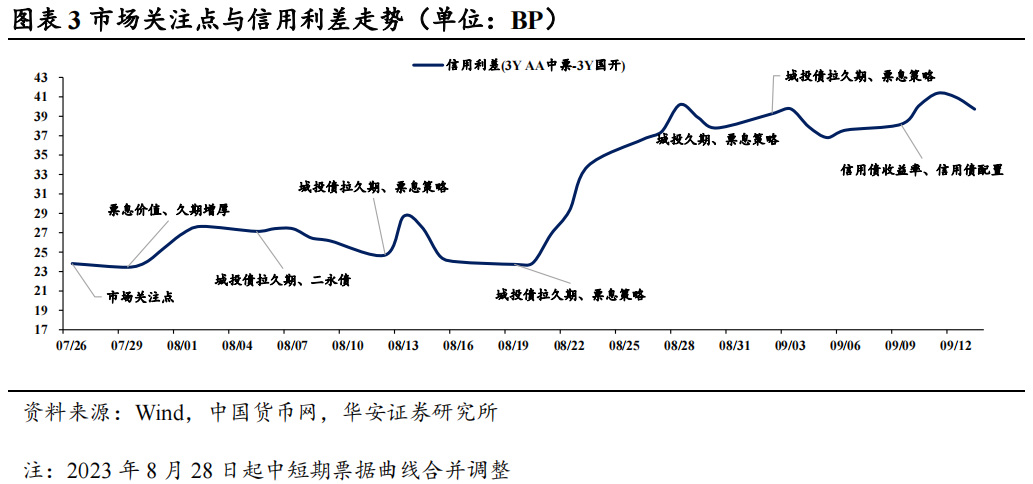

1.2 信用债:信用利差、流动性

市场热词:信用利差、流动性

#信用利差:可主要关注债券的价值和投资潜力;

#流动性:主要关注流动性更高、评级更高的品类。

1.3 可转债:本周机构整体持中性偏多观点

本周机构整体持中性偏多观点,1家偏多,5家中性,1家偏空

14%机构均持偏多态度,关键词:下修博弈空间、警惕强赎风险;

72%机构均持中性态度,关键词:估值修复;

14%机构均持偏空态度,关键词:资金流向。

02

买方市场

2.1 买方市场情绪指数下降

截至9月13日,买方市场情绪指数录得1.33,较9月6日下降。我们统计了四大类的债市情绪指标,交易情绪与资金杠杆方面,本周债市换手率整体下降,银行间债市杠杆率上升,回购成交额下降;利差方面,收益曲线成牛陡形态,30Y-10Y国债利差、国开-国债利差收窄,新老券利差、10Y-1Y国债利差走阔;期货情绪方面, T、TF主力合约成交多空比上升,TL、TS主力合约成交多空比下降;一级市场方面,国债认购倍数整体上升,理财的发行量、到期量上升。

2.2 交易情绪:债市换手率整体下降

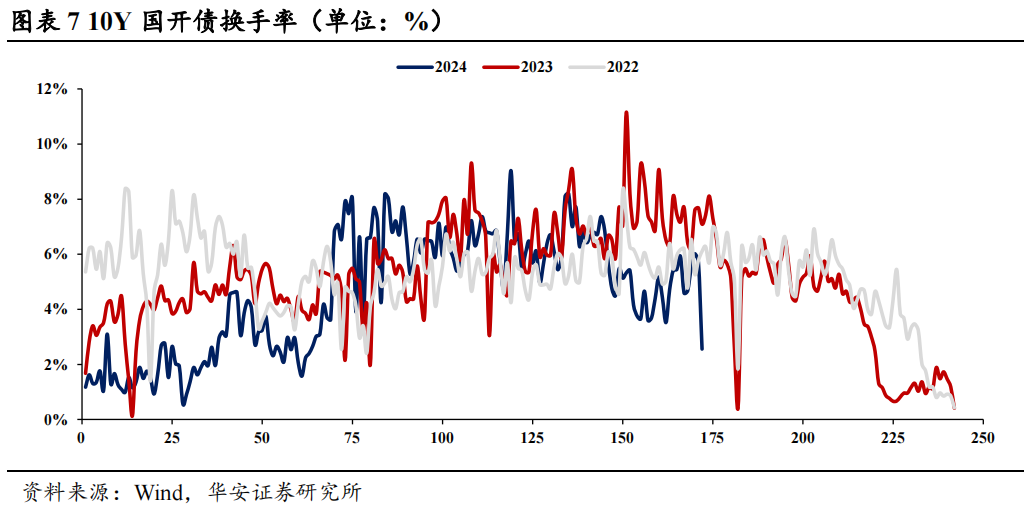

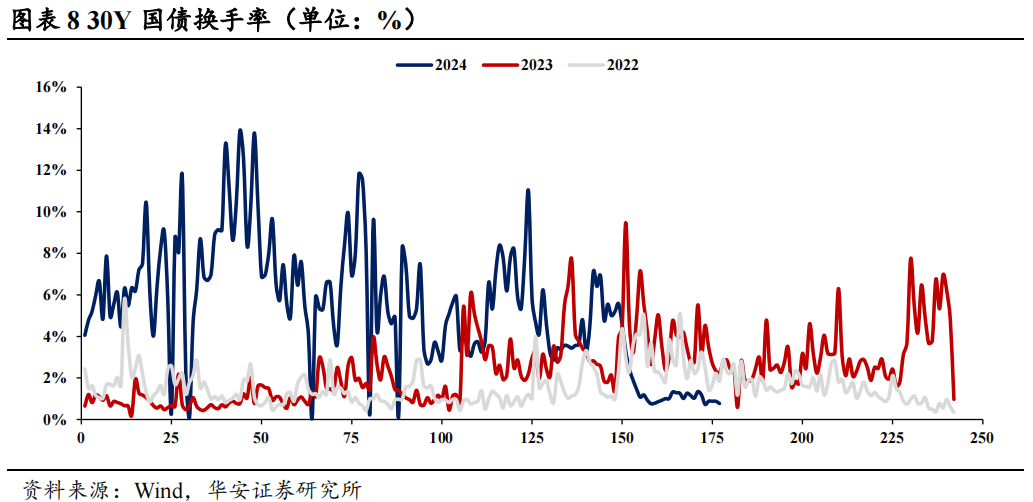

30Y国债换手率下降,9月13日换手率录得0.77%,较9月6日下降0.41pct,较周一上升0.04pct,周平均换手率为0.82%;利率债换手率较上周下降,9月13日换手率录得0.56%,较9月6日下降0.23pct,较周一下降0.2pct;10Y国开债换手率较上周下降,9月13日换手率录得2.56%,较9月6日下降2.04pct,较周一下降2.11pct。

2.3 资金杠杆:杠杆率上升

从资金面来看,近期杠杆率上升。截至9月13日,银行间债市杠杆率升至107.46%,质押式回购成交量为6.2万亿元,隔夜成交占比降至39.24%。

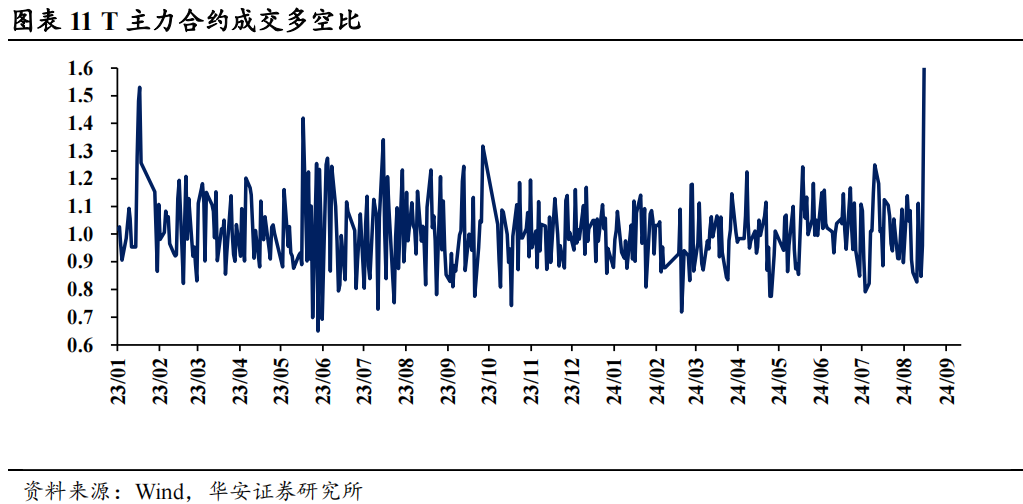

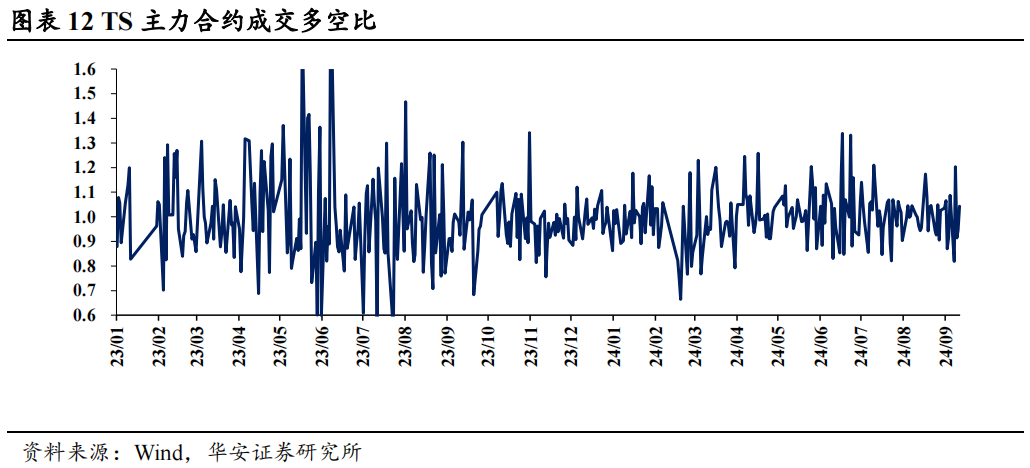

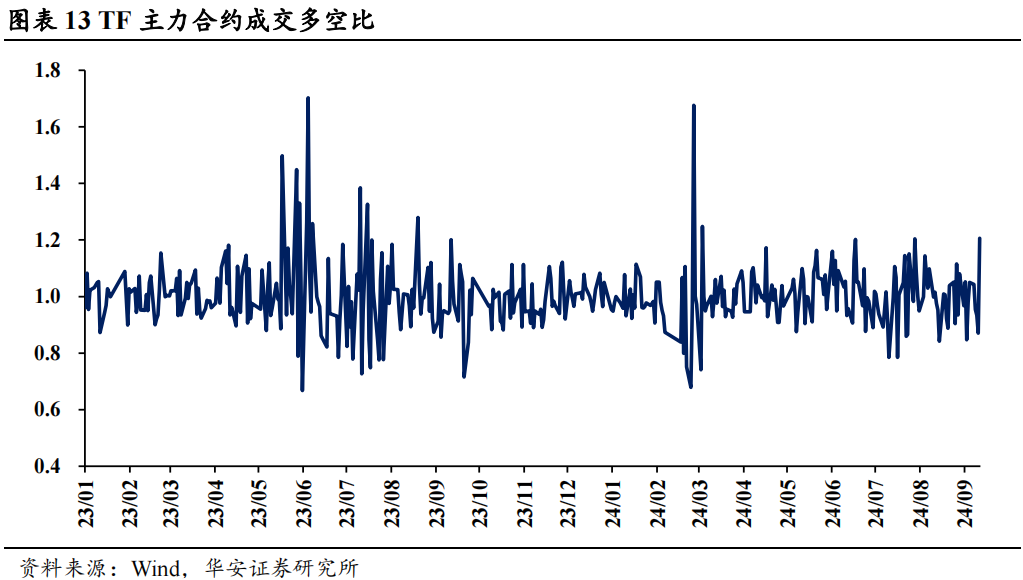

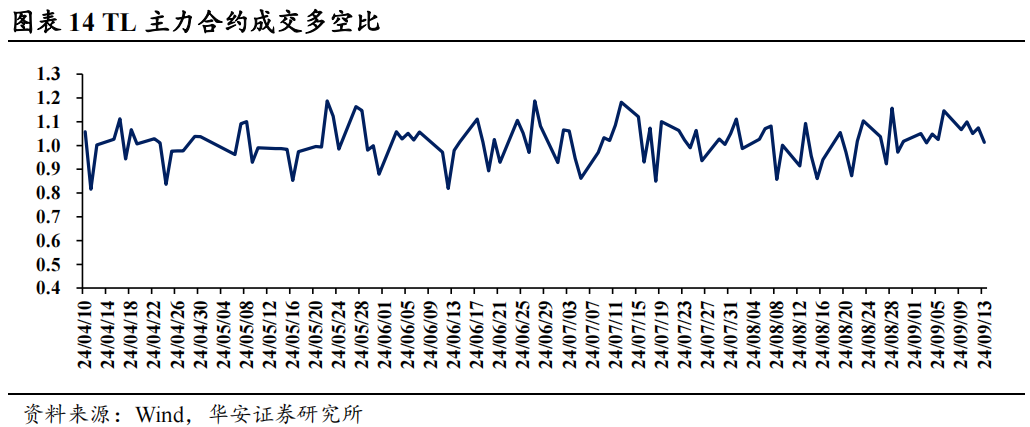

2.4 期货情绪:整体上升

国债期货方面,本周T2412、TF2412合约成交多空比上升, TL2412、TS2412合约成交多空比下降。截至9月13日,TL2412、T主力成交多空比分别为1.01、2.38;TS2412、TF2412合约多空比分别为1.04、1.21。

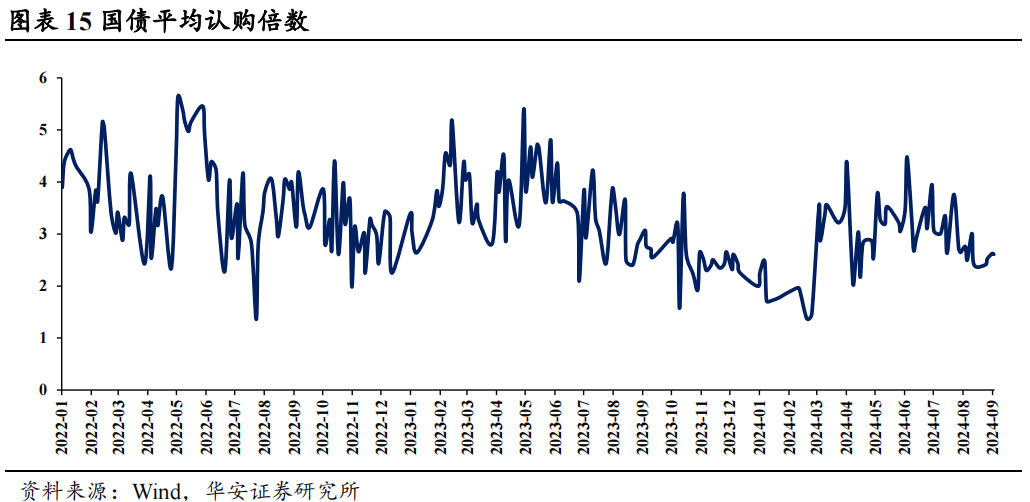

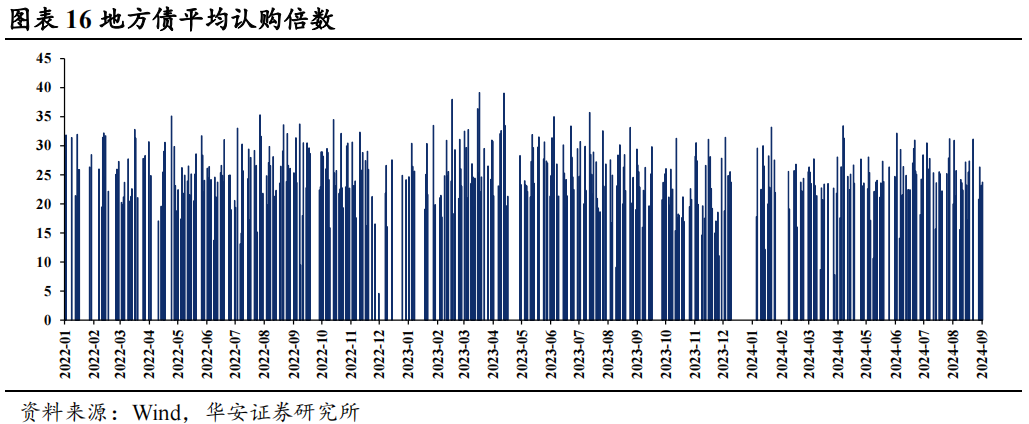

2.5 一级发行:国债认购倍数整体上升,理财发行量上升

一级市场发行方面,9月13日国债平均认购倍数为2.61,处于23.3%分位点;地方债平均认购倍数23.728,处于43.8%分位点;据Wind统计,9月9日至9月13日,理财类共发行574只,到期665只。

03

风险提示

流动性风险。

本文内容节选自研究所已发布报告:《卖方情绪进一步乐观——债市情绪面周报(9月第3周)》(发布时间:20240918)具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦

分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

研究助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

投资评级说明

以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,A股以为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业及公司评级体系

增持—未来 6 个月的投资收益率领先市场基准指数 5%以上;

中性—未来 6 个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后市场基准指数 5%以上;

公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;

增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;

中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;

减持—未来6-12个月的投资收益率落后市场基准指数5%至15%;

卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。

相关报告

(转自:债市颜论)