传送门:通过读书搭建投资理财知识体系

书单:

《富爸爸穷爸爸》

《百岁人生》

《小狗钱钱》

穷人和中产阶级为钱而工作。富人让钱为他工作。富人不会为了钱而工作。”只要一个人为了钱而工作,他就要缴税。

说到钱,大多数人都希望稳稳妥妥地挣钱,这样他们才感到安全。关于钱,他们没有激情,有的只是恐惧。对大多数人而言,给他们的钱越多,他们欠的债也就越多。正是出于恐惧的心理,人们才想找一份安稳的工作。这些恐惧有:害怕付不起账单,害怕被解雇,害怕没有足够的钱,害怕重新开始。为了寻求保障,他们会学习某种专业,或是做生意,拼命为钱而工作。

大多数人成了钱的奴隶,然后就把怒气发泄在他们老板身上。大多数人并不知道是他们的感情代替了他们进行思考。工作只是试图用暂时的办法来解决长期的问题。就像一幅画表现的:驴子拉车,因为主人在它面前挂了个胡萝卜。主人清楚自己想要去哪里,而驴子却只是在追逐一个幻影。但第二天驴子依旧会去拉车,因为又有胡萝卜放在它的面前。

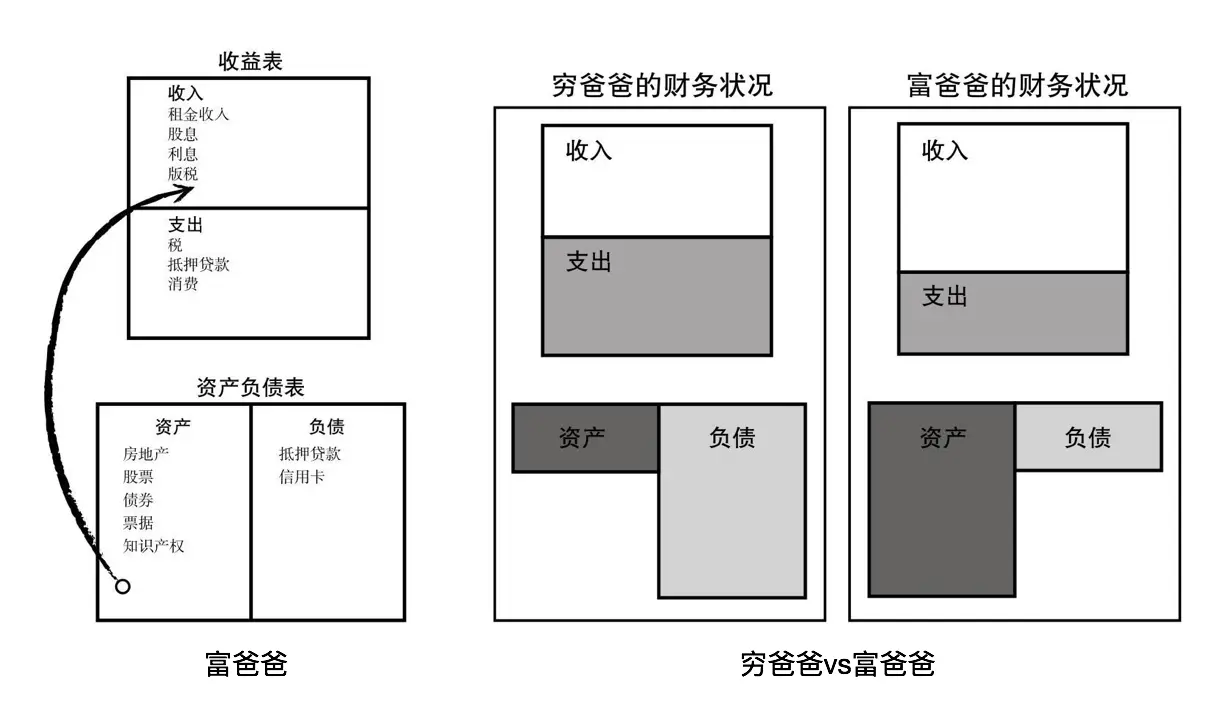

富人买入资产。穷人只有支出。中产阶级购买自以为是资产的负债。

重要的不是你挣了多少钱,而是你能留下多少钱。只有知识才能解决问题并创造财富,那些不是靠财务知识挣来的钱也不会长久。如果你要去建造帝国大厦,你要做的第一件事就是挖个深坑,打牢地基。如果你只是想在郊区盖个小屋,你只须用混凝土打15厘米厚的地基就够了。大多数人在努力致富时,总是试图在15厘米厚的混凝土上建造帝国大厦。

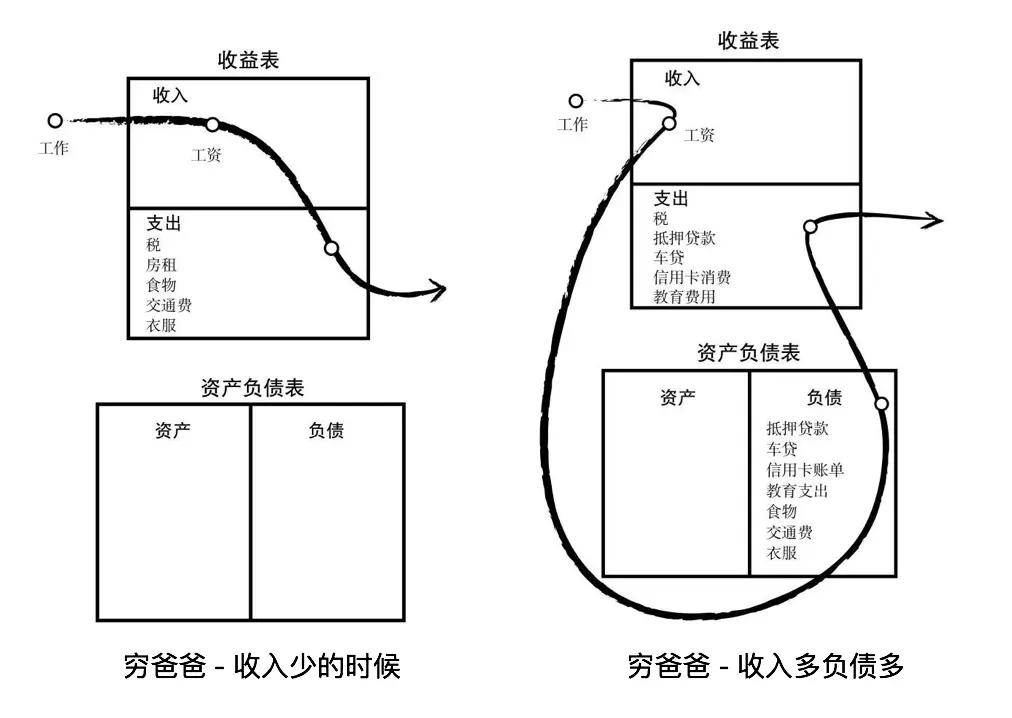

富人获得资产,而穷人和中产阶级获得负债,只不过他们以为那些负债就是资产。如果你的模式是把收入都花掉,那么最可能的结果是在增加收入的同时也增加支出。80%的家庭的财务报表表现的是一幅拼命工作、努力争先的图景,然而他们的努力都打了水漂,因为他们购买的是负债而非资产。大多数人并不真正懂得钱的意义,因此只能被钱控制。

穷爸爸的工资首先会花在支出上面,例如税、房租、食物、交通费、衣服等等,往往没有储蓄,所以导致一旦失去工作就完全无法生活。随着的收入的提升,穷爸爸会不断购买“所谓的资产”,例如自住的房子、车子等,这些会带来沉重的负债,加上日常的支出,所以依旧没法储蓄,赚的更多了,开销更多了,只能不停的工作维持生活,无法逃脱“老鼠赛跑”的结局。

富爸爸会克制自己的消费支出,始终保证储蓄的积累,并且积极购买资产,例如房产、股票、债券等等,通过资产又能产生额外的收入。同时富爸爸会确保负债在可以承受的范围内,不会背上沉重的负债。

从穷爸爸和富爸爸的对比中可以看出,支出、资产、负债的规模成为两者的最大差别,如果希望能够摆脱老鼠赛跑的牢笼,一定要增加资产、减少负债和支出。

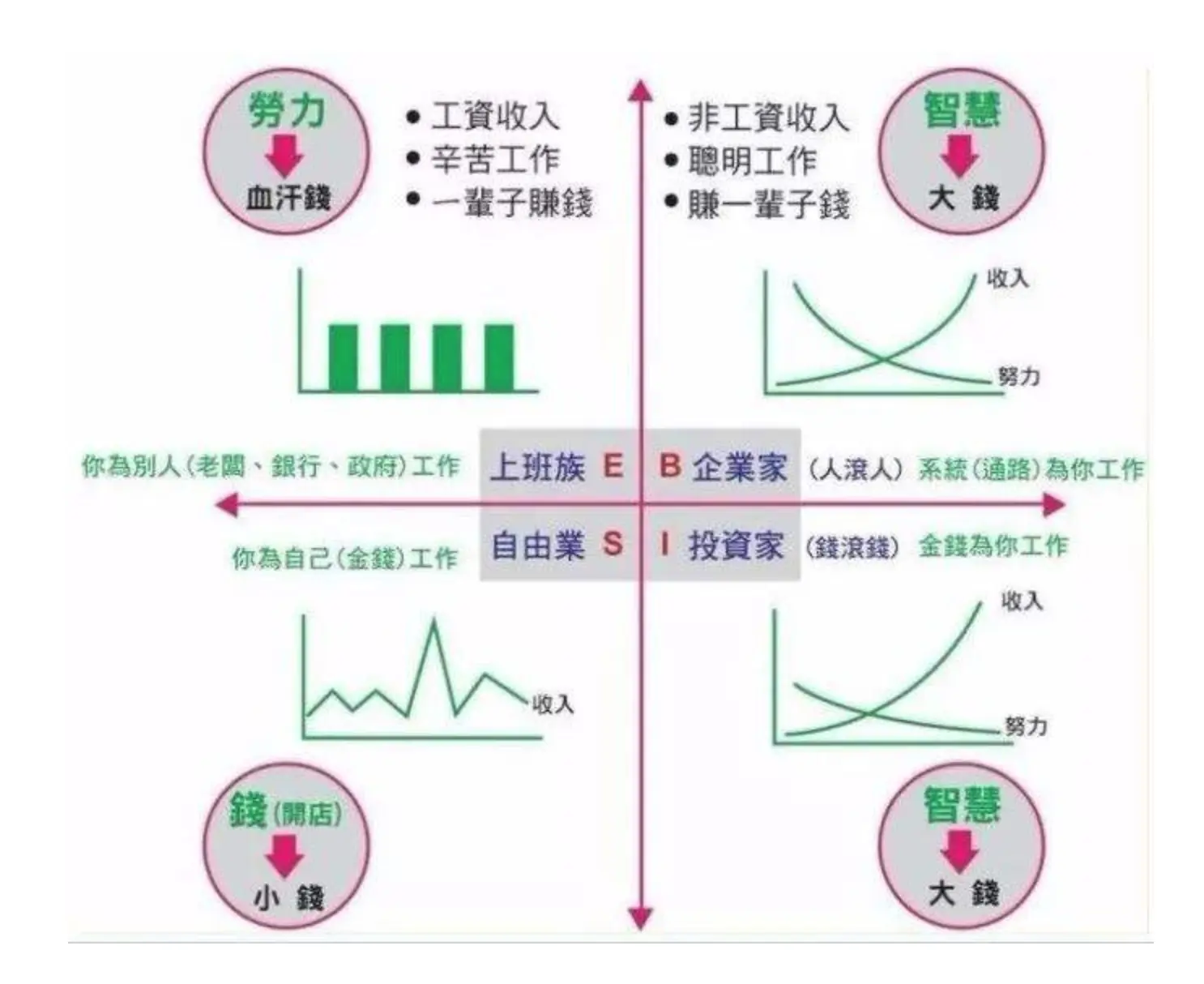

《富爸爸穷爸爸》这本书把人类分成四象限,上班族(E)、自由职业(S)、企业家(B)、投资家(I),可以看出每个象限的人们积累财富的方式是不同的,而且往往最为富有的人群都在B/I这两个象限,而且这两个象限的人交税的比例还比较少。

也许每个人没有办法可以完全从一个象限跨越到另外一个象限,但可以不断提高B/I这两个象限的资产比例和投入精力,从而用聪明工作的方式赚一辈子钱。

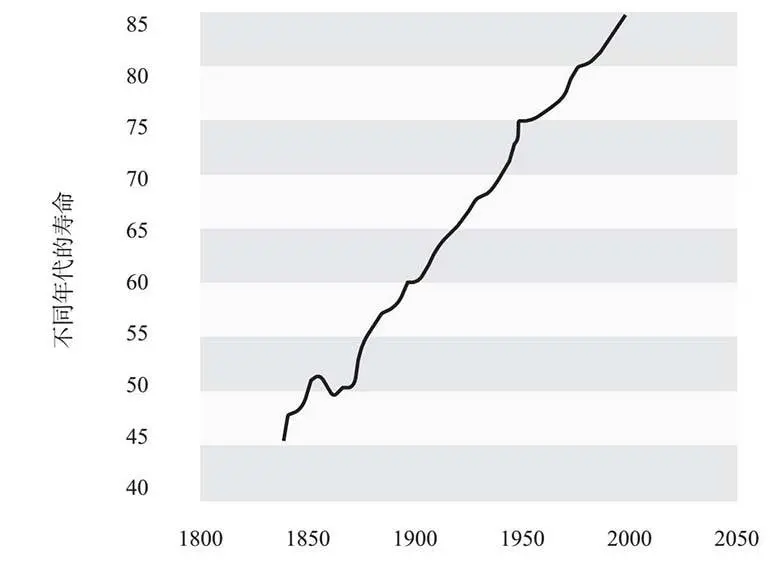

你的寿命越长,你需要的钱就越多。这意味着要么存更多的钱,要么工作更长时间。这个逻辑既不可逃避,又令人灰心丧气。预期寿命增长得越多,储蓄率越高,工作年限也可能越长。这些额外岁月的恩赐已迅速变成了诅咒。

从1840年开始,预期寿命每10年就增长了2-3年。因此2007年出生的孩子有50%的概率活到104岁,1997年出生的孩子有50%的概率活到101-102岁。但是寿命的增加,意味着更长的退休时间,这就需要更多的储蓄来支持,但是你真的准备好了吗?

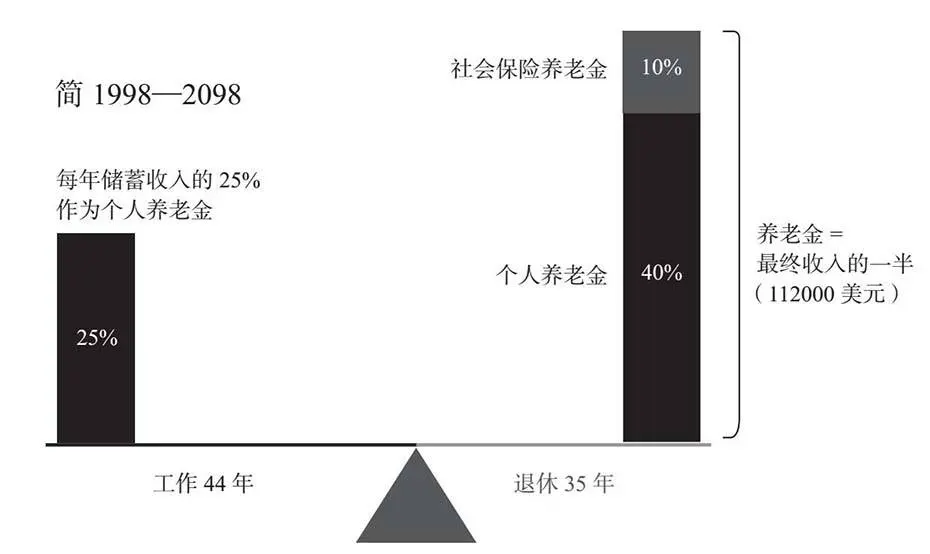

假设简出生于1998年,她的寿命长达100年,期间工作44年,退休35年,假如她期望退休后养老金能够达到工作时候的一半,那么在长达44年的工作期间需要储蓄25%的收入,这个对于每个人来说都是巨大的挑战,因此许多人为了生存下去,不得不延迟退休不断工作,百岁的寿命变成了百岁诅咒。

作者提出传统三段式的人生在未来可能会消亡,未来的人类会采用多段式的人生,进行多次转型,不断在工作、过渡期中切换。未来的资产包括:生产资产(技能、知识、声誉)、活力资产(健康、友谊、生活平衡)、转型资产(自我认知、多元网络)和有型资产(金钱、房产),未来的人类需要更多的关注无型资产,不断提升自我认知和多种技能学习的能力,提升自我的健康情况,维持好友谊和伴侣的人际关系,应对漫长的职业生涯的变化,并且主动做出职业的切换。

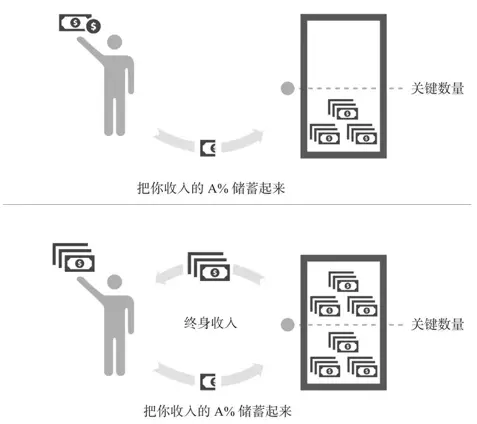

为了逃离“老鼠赛跑”的困局,你需要打造一个可以创造终身收入的系统。每月把收入的固定比例储蓄起来,通过投资理财获取收益,直至达到关键数量,这时候产生的收益可以支持日常消费开销,从而打造出创造终身收入的系统。

每个人对于财富自由的定义都有不同的理解,但是我们需要对于打造终身收入所需要达到的关键数量有清晰的认识,而且越具体越好。

问题

行动